이문종 신한금융투자 연구원이 네오위즈·웹젠·위메이드에 대해 작성한 '내자판호 3형제 주목'과 김동하 한화투자증권 연구원이 자동차산업에 대해 분석한 '7월 자동차 판매: 해외 판매회복 조짐', 그리고 김진구 ktb투자증권 연구원의 카카오 리포트 '밸류에이션 도달에 따른 투자의견 하향'입니다.

/자료=신한금융투자

/자료=신한금융투자다음은 리포트를 요약한 내용입니다. (원문보기)

☞'원문보기'는 네이버·다음 등 포털사이트가 아닌 머니투데이 홈페이지에서만 가능합니다.

이 시각 인기 뉴스

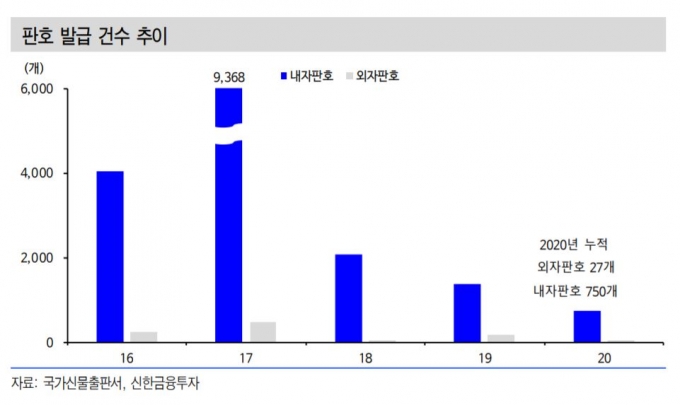

내자판호란 국내 게임 개발사가 IP(지적재산권)을 제공하고, 중국 개발사가 개발하는 방식을 뜻한다. 국내 게임 개발사 직접 중국에 게임을 공급하는 외자판호는 한한령(限韓令)으로 막힌 상황이다. 이런 상황에서 중국 내 유일한 수익원은 내자판호다.

내자판호와 관련한 긍정적인 움직임은 하반기 들어 나타났다. 지난 6월 27일 텐센트에서 웹젠의 '전민기적2' 출시를 밝힌 후 7월 초 판호가 발급됐다. 현재 사전예약을 진행 중이며 빠르면 연내 늦어도 내년 1분기 안에 출시가 가능할 것으로 기대된다.

위메이드 역시 내자판호 관련 게임 출시 환경이 조성됐다. 그동안 내자판호 환경에 걸림돌이었던 샨다게임즈와의 전기IP 소송에서 승소했다. 37게임즈와의 소승 등 다른 소송에서도 긍정적인 판결이 기대된다. 향후 내자판호 계약을 위한 판이 짜인 셈이다.

네오위즈는 3분기 조이시티 블레스의 글로벌 출시가 예정된 가운데 중국 블레스(여신풍폭)는 10~11월 출시가 예상된다. 지난 6월 30일 CBT(비공개베타테스트)를 진행했으며 한차례 추가 테스트를 진행해도 연내 출시가 가능하다.

◇회복을 기대하자 주가가 오르다

/자료=한화투자증권

/자료=한화투자증권실제 이 리포트가 발간된 지난 4일부터 수혜종목으로 언급된 현대차 (242,000원 ▲500 +0.21%)와 기아차 (114,700원 ▲100 +0.09%)의 주가도 상승했습니다. 리포트 발간 당일인 4일 기아차는 전 거래일 대비 1450원(3.65%) 오른 4만1150원, 현대차는 5500원(4.33%) 오른 13만2500원에 거래를 마쳤습니다.

이후에도 주가는 상승세를 계속하며 7일 기아차는 4만2250원, 현대차는 14만7000원까지 치솟았습니다. 글로벌 자동차 수요가 점진적으로 회복하면서 업황 기대감이 높아지고 있다는 그의 설명이 투자자들의 마음을 움직인걸까요?

다음은 리포트를 요약한 내용입니다. (원문보기)

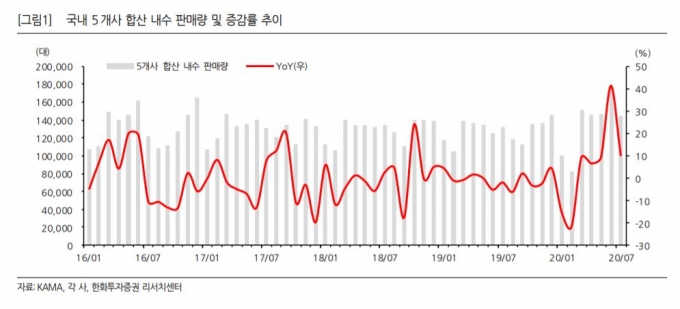

7월 내수 판매는 14만4000대로 전년 동월 대비 10.1%가 증가했다. 개소세 모멘텀 둔화에도 현대차 신차 효과로 증가세가 지속됐다. 수출 금액은 36억6000억달러로 전년 동월 대비 4.2% 감소했다. 6월부터 수출금액 감소폭이 축소되고 있다.

현대차의 글로벌 도매 판매는 31만3000대로 12.5%가 줄었다. 국내 판매는 28.4% 증가한 7만7381대, 해외 판매는 20.8% 줄어든 23만6000대였다. 그랜저 판매가 호조세를 보였고 아반떼는 신차효과가 있었다. RV(레저용차량)는 싼타페 F/L(부분변경모델) 출시에도 불구하고 투싼 대기 수요가 있었다.

기아차의 글로벌 도매 판매는 3% 줄어든 22만대였다. 국내 판매는 0.1% 줄어든 4만7050대, 해외판매는 3.7% 감소한 17만3000대였다. K5 신차 효과에도 K7 판매 감소로 승용차가 부진했고, 쏘렌토 신차, 모하비 더 마스터 온기 효과로 RV가 양호했다.

글로벌 자동차 수요의 점진적 회복세로 업황 기대감이 높아지고 있다. 하반기 이후 신차효과로 이익 모멘텀이 본격화될 것이다. 최선호주로는 '현대차'를 제시한다. 제니시스 성장이 본격화되면서 APS(평균판매단가) 상승으로 실적개선이 기대되기 때문이다.

◇모두가 '오른다' 할때 과감한 NO

카카오 로고 / 사진제공=홈페이지

카카오 로고 / 사진제공=홈페이지이미 적정 평가가치(밸류에이션)에 도달했다는 판단에 기존 '매수'에서 '보유'(HOLD)로 낮췄습니다. 다만 급등한 주가를 반영해 목표주가는 기존 33만원에서 38만원으로 상향했습니다.

김 연구원은 카카오의 적정 기업가치를 33조2000억원으로 계산했습니다. 이를 주식수로 나눈 목표가치가 38만원이란 설명입니다. 7일 카카오의 종가는 35만3000원으로 김 연구원의 목표주가에 비춰볼때 상승여력은 크지 않습니다.

기업가치 평가는 주관적인 요소도 많아 카카오를 분석하는 애널리스트별로 차이가 큽니다. 모두가 더 '오른다'고 할 때 이정도면 됐다고 한 보고서. 실제 이 보고서가 발표된 7일 카카오의 주가는 전 거래일 대비 3.02% 하락했습니다.

다음은 리포트를 요약한 내용입니다. (원문보기)

카카오뱅크 및 카카오페이를 중심으로 한 동사 테크핀 가치를 핵심 내재밸류로 판단했다. 카카오뱅크의 적정 기업가치는 9조6000억원을 제시한다. 외형성장을 위한 수신잔액 증가전략이 필요하다.

카카오커머스는 선물하기 중심의 성장세를 지속하고 있다. 올해 명품 등 고단가 품목 거래액 증가에 따른 ARPU(가입자당평균매출액) 증가가 유효하다. 카카오페이지는 글로벌 브랜드 투자를 통한 플랫폼 확장전략이 보강돼야한다.

카카오게임즈의 적정 기업가치는 2조1000억원으로 제시한다. 가디언 테일즈 매출 호조세와 코로나19 영향으로 골프 호전에 따른 VX매출 증가 및 증권신고서를 통해 공개된 신작 출시등을 추가로 감안했다. 다만 검은사막의 북미/유럽 서비스 유지여부가 변수로 작용할 것이다.