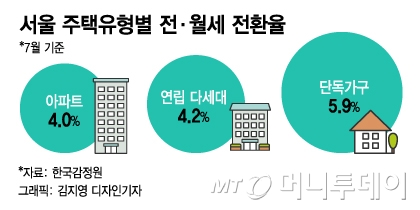

전세 품귀 현상이 벌어지면서 서울 아파트값은 57주 연속 상승했다. 아파트가 월세의 주류로 전환하는 시대, 생애 첫 주택을 마련하려는 청년층, 신혼부부의 고민이 클 수밖에 없다.

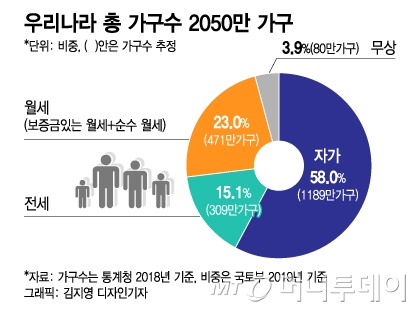

전세는 그동안 무주택자들이 내집을 마련하는 사다리로서 역할을 했다. 월세로 시작해 전세대출을 받아 전세를 살고, 대출을 갚아 목돈을 마련하면 집을 구매하는 패턴이다. '월세→전세→자가' 순서다. 그동안 정부 정책은 '전세 장려, 월세 억제' 일변도였다.

전문가들은 이 때문에 월세시대에 적합한 '주거사다리' 마련이 필요하다고 지적한다. 전세를 건너뛰고 곧바로 내집을 마련할 수 있는 다양한 통로가 있어야 한다는 제언이다.

이 시각 인기 뉴스

최근 서울시가 새롭게 시도 중인 '지분적립형' 주택도 이같은 사다리로 볼 수 있다. 정부와 서울시는 지난 4일 서울 도심에 13만 가구 공급 대책을 내놓으면서 지분적립형 주택' 개념을 선보였다.

초기 목돈이 없는 청년과 신혼부부가 주택 지분의 40%만 보유하고 이후 20~30년 이상 장기 거주하면서 나머지 지분을 사들이는 방식이다. 내집 마련 진입 문턱이 높지 않은 데다 장기 실거주를 유도할 수 있다는 점에서 의미있는 시도가 될 것이란 관측이 나온다.

해외처럼 30년 이상의 장기 모기지 상품을 활성화해 주택대출로 집을 산 뒤 장기적으로 조금씩 나눠 갚는 대출도 정착돼야 한다.

이를 위해선 LTV(주택담보인정비율) 일변도의 주택대출 제도 변화도 필요하다. 지금의 LTV 제도로는 청년의 내집 마련이 요원하다. 서울 아파트 중위값이 9억원을 넘어섰는데 LTV 40%를 적용하면 대출 한도를 꽉 채워도 3억6000만원에 불과하다. 나머지 5억4000만원은 현금으로 조달해야 하는데 다달이 월세를 내야 하는 청년들에게 여유자금 마련은 쉽지 않다.

이 때문에 LTV를 기계적으로 적용할 게 아니라 대출자의 연소득(미래 소득 추산도 필요)과 전체 금융부채 현황 등을 따져 상환능력에 따라 대출을 해 주는 DSR(총부채원리금상환비율)을 확대할 필요가 있다는 지적이 나온다.