서울 시내 한 중개업소에 전월세 매물 안내문이 붙어 있다. /사진제공=뉴스1

서울 시내 한 중개업소에 전월세 매물 안내문이 붙어 있다. /사진제공=뉴스1임대주택을 건설, 공급하는 한국토지주택공사(LH)와 서울주택도시공사(SH)도 보증금과 임대료를 조정할때 전월세전환율을 적용하고 있다. 하지만 두 기관의 전환율은 4%로 고정돼 있지 않고 보증금을 증액하고 월 임대료를 낮출 때는 6%, 반대로 보증금을 줄이고 월 임대료를 높일 때는 3%다.

7일 LH에 따르면 임대주택 세입자가 기준보다 임대료를 낮출때는 6%, 그 반대로 임대료를 높일때는 3%의 전월세 전환율을 적용하고 있다. SH공사도 행복주택과 국민임대 주택에서 임대료를 낮출때는 6~6.7%, 임대료를 높일때는 3~4%의 전월세 전환율을 책정한다.

이는 임대보증금과 임대료 전환의 상관 관계 때문이다. 개인 사정에 따라 보증금과 임대료 수준을 선택할 수 있는 구조에선 오히려 전월세전환율 상한이 높을수록 세입자의 선택권이 넓어진다는 이유에서다.

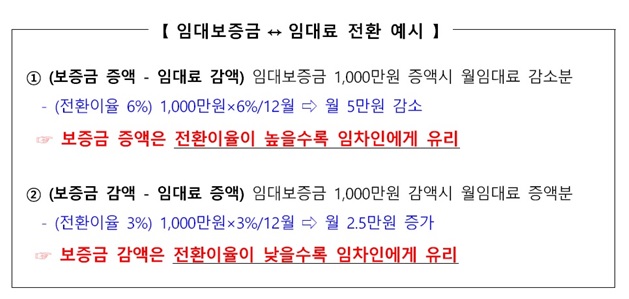

임대보증금 전환이율 예시. /자료=LH

임대보증금 전환이율 예시. /자료=LH예컨데 임대보증금을 1000만원 더 내고 월 임대료를 낮추려는 세입자가 전월세전환율 6%를 적용받으면 월 5만원(1000만원*6%/12월) 감소한다. 이때 전월세전환율 3%를 적용하는 것보다 임대료 납입 감소폭이 2배 늘어나는 셈이다.

이 시각 인기 뉴스

반대로 목돈이 부족한 세입자가 보증금을 낮추고 월 임대료를 더 내야하는 상황에선 전월세전환율이 낮을수록 유리하다. 이 경우 현재 LH는 3%, SH는 3~4%를 적용하고 있다. 만약 보증금 1000만원을 덜 낼 경우 3% 전월세 전환율을 적용하면 월 임대료는 2만5000원 증가한다.

결과적으로 보증금을 높일 때는 전월세 전환율이 높을수록, 보증금을 낮출 때는 전월세 전환율이 낮을수록 세입자 부담이 줄어드는 것이다.

LH 관계자는 "보증금 증액이율을 높인 것은 오히려 세입자를 위한 조치인데 이게 법정 전월세 전환율보다 단지 숫자가 크다는 이유로 비난받을 이유가 없다"며 "오히려 이 기준을 낮추면 목돈을 모아 보증금을 더 내고 월 임대료를 낮추려는 세입자가 손해"라고 설명했다.

양대 공사는 정부가 추진하는 전월세전환율 인하 정책과 연동해선 보증금 감액시 적용하는 전환이율을 동시에 하향 조정하는 방안을 검토 중이다. LH 관계자는 "정부가 전월세 전환율을 시중 금리에 맞춰 하향 조정하면 현행 3%인 보증금 감액 전환이율은 2%대로 낮아질 가능성이 크다"고 말했다.