게다가 두산이 소송에서 질 경우 최대 1조원을 FI에 내줘야 하는 만큼 추가 자금을 확보하기 위해 두산밥캣 (51,200원 ▼600 -1.16%)까지 팔아야 할 수도 있다는 관측도 나온다.

박정원 두산그룹 회장. /사진제공=두산

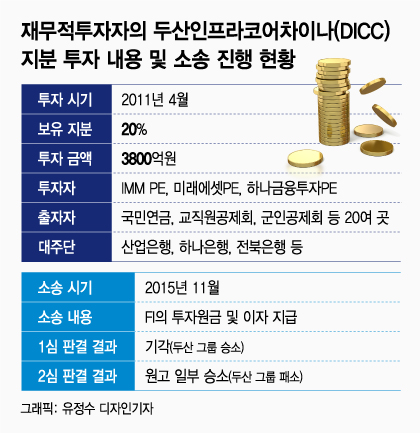

박정원 두산그룹 회장. /사진제공=두산2015년 1심에선 두산이 이겼고 2018년 2심 결과에서 원고인 FI 측이 일부 승소했다. 현재 대법원 3심 판결을 기다리고 있다.

3심 판결은 이르면 연내, 혹은 2021년 상반기 중 나올 것으로 전망된다. DICC 지분에 투자한 펀드의 만기가 지난 FI뿐 아니라 두산 측에서도 두산인프라코어 매각 불확실성을 해소하기 위해 빠른 판결을 요구하고 있는 점은 주목할 만하다.

이 시각 인기 뉴스

소송 규모는 1조원에 달할 수 있다는 평가다.

IMM PE 등 FI는 2011년 DICC에 3800억원을 투자하며 지분 20%를 확보했다. 투자 당시 FI의 자금 회수를 위해 두산인프라코어가 IPO(기업공개) 혹은 매각에 적극 나서기로 했다.

또 두산인프라코어는 FI에 DICC를 매각할 수 있는 동반매각청구권(드래그얼롱)을 부여했다.

이후 시장 환경 변화 등으로 DICC 가치가 하락하자 IPO에 어려움을 겪었다. FI 측은 2015년 DICC 매각을 추진했지만 두산 측에서 실사 등에 비협조적으로 나오면서 무산됐다고 주장했다.

결국 FI는 2015년 11월 두산인프라코어를 상대로 투자 당시 맺은 주주 간 계약에 따라 투자원금 3800억원에 내부수익률(IRR) 15% 기준 이자를 더해 7093억원에 지분 20%를 사달라는 소송을 제기했다.

이후 소송 과정이 길어지며 기간이 경과한 만큼 이자가 늘어 FI 측이 승소할 경우 두산인프라코어는 FI 보유 지분 20%를 매수하는 비용으로 최대 1조원 수준까지 부담할 수 있다는 설명이다.

투자업계 관계자는 "많게는 1조원에 달하는 소송 불확실성이 있는 상황에서 두산인프라코어에 대한 가치 평가가 가능하겠냐"며 "소송 리스크가 해소되지 않을 경우 매각 성사 자체가 쉽지 않을 것"이라고 말했다.

문제는 소송에서 두산이 패소할 경우다. 두산그룹은 자구안 마련 과정에서 두산인프라코어와 두산밥캣만은 지키려는 의지가 강했다. 채권단의 요구와 대규모 유동성 마련을 위해 어쩔 수 없이 두산인프라코어를 매물로 내놓았다.

만약 두산인프라코어가 소송에서 져 FI에 1조원을 내줘야 할 경우 고심이 커질 수밖에 없다. 두산은 자구안 이행을 위해 현재 두산솔루스 (18,350원 ▼920 -4.77%), 모트롤BG(유압기기) 사업부, 두산건설, 두산타워 등 여러 계열사와 사업부, 자산 매각 작업을 병행하고 있지만, 코로나19(COVID-19)로 인한 불확실성 등으로 거래 성사를 장담할 수 없다.

두산은 현재 매각을 추진 중인 매물을 모두 팔더라도 3조원 마련이 가능할지 불투명한 상황이다. 추가적으로 1조원의 부담을 져야 할 경우 두산에서 최후의 보루로 인식하고 있는 두산밥캣도 안심할 수 없다.

현재 두산인프라코어는 FI와 소송 과정에서 법원의 화해 권고 결정에 따라 FI에 두산밥캣 주식 828만8196주(8.26%)에 대한 질권을 설정한 상태다. 두산이 소송에서 이겨야 질권 설정 해지가 가능하다.

다른 투자 업계 관계자는 "두산그룹에서 가장 팔고 싶지 않은 매물이 두산밥캣, 그리고 두산인프라코어"라며 "회사의 규모나 상징성, 이익창출능력 등을 고려하면 정말 매물로 내놓고 싶지 않았을 것"이라고 말했다.

이어 "두산인프라코어가 소송에서 질 경우 FI에 줄 1조원을 마련할 수 있는 뾰족한 방법을 찾기 쉽지 않을 것"이라며 "결국 기업가치 등을 고려하면 두산밥캣 매각 카드까지 염두에 둘 것으로 보이는데, 이렇게 되면 궁극적으로 두산그룹의 해체까지 이어질 수 있는 심각한 사안으로 볼 수 있다"고 덧붙였다.