노바렉스의 '공장 증설 1년 후'를 지금부터 주목해야 한다는 분석이 나왔다.

조 연구원은 처음으로 노바렉스 목표주가 5만 4,000원을 제시했다. 이는 증권사에서 나온 목표주가 가운데 가장 높은 것이다. 신한금융투자와 대신증권은 5만 2,000원을 제시하고 있다.

이어 "실제로 회사는 생산능력을 앞세워 대형 신규 고객사를 적극 유치 중"이라며, "밀려드는 건기식 주문 물량은 캐파가 있는 곳으로 가게 될 것"이라고 밝혔다.

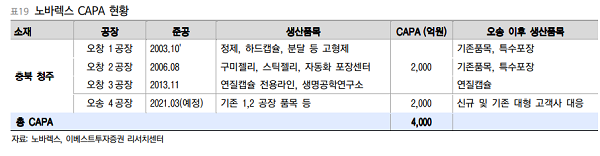

노바렉스는 2021년 3월 완공을 목표로 오송 4공장을 건설 중이다. 내년 오송 4공장이 완공되면, 기존 오창공장 2,000억원 캐파와 함께 총 4,000억원의 생산능력을 보유하게 된다.

이 시각 인기 뉴스

특히 오창공장은 자동화율이 80%에 달해(기존 30%) 관련 인건비와 업무 효율 증대에 따른 원가율 개선이 가능할 것이라는 전망이다.

조 연구원은 "목표주가 5만 4,000원은 2021년 EPS에 목표 PER 15배를 적용해 산출한 것"이라며, "목표 PER은 건강기능식품 OEM·ODM 업체 서흥, 코스맥스엔비티 평균 PER을 적용했다."고 설명했다.

그는 "2021년은 오송공장 완공으로 캐파 업(Capa Up)에 따른 실적 상승 구간으로 진입한다."고 덧붙였다.

이대호 머니투데이방송 MTN 기자