최근 코로나19(COVID-19) 수혜 기대감으로 씨젠 등 진단 기업의 주가가 고공행진을 이어가고 있는 시장 환경도 긍정적이다.

셀레믹스는 기술 경쟁력을 업계 안팎에서 인정받고 있다. 올해 1분기 질병관리본부(질본)의 의뢰를 받고 코로나19 국내 감염 환자의 바이러스 염기서열 분석을 수행한 바 있다.

최근 코로나19 확산 과정에서 유전자 분석 등 진단 기업의 수혜가 예상되면서 셀레믹스에 대한 기대감도 부각될 수 있을 것으로 관측된다. 미국 유전체 분석 업체 소마젠(Reg.S) (4,800원 ▼45 -0.93%)이 이 달 상장 뒤 주가가 급등한 점도 고려할 만하다.

이 시각 인기 뉴스

셀레믹스의 투자 포인트는 기술 진입장벽과 확장성이 꼽힌다. 셀레믹스 수준의 차세대 유전자 분석 기술을 보유한 기업은 아시아에서 찾기 어렵다는 평가다.

또 유전자 분석은 신약 개발, 진단, 마이크로바이옴 등 적용 분야가 넓어 사업 영역 확장이 비교적 수월하다.

셀레믹스는 밸류에이션 산정 과정에서 씨젠 (22,600원 ▲350 +1.57%), 랩지노믹스 (2,670원 ▼25 -0.93%) 등을 선정했다. 올해 코로나19 국면에서 주가가 급등한 기업들이다.

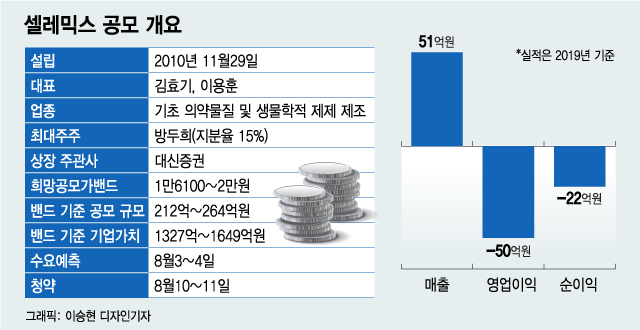

반면 아직 수익 구조를 갖추지 못한 적자 바이오라는 점은 변수다. 셀레믹스의 2019년 매출액은 51억원, 영업손실은 50억원, 순손실은 22억원이다. 셀레믹스는 2021년부터 흑자전환 할 것으로 추정하고 있다.

주관사 추천을 통한 성장성특례 상장 기업으로 공모주 개인투자자는 상장 뒤 6개월간 공모가의 90% 가격으로 주관사에 되팔 수 있는 풋백옵션(환매청구권)을 갖는다. 비교적 공모주 투자에 대한 부담이 적다는 의미다.

셀레믹스가 제시한 희망공모가밴드는 1만6100~2만원이다. 밴드 기준 공모 규모는 212억~264억원, 예상 기업가치는 1327억~1649억원이다.

이경준 혁신투자자문 대표는 "셀레믹스는 DNA를 분석하고 합성하는 원천 기술을 보유한 회사로, 자체 기술을 보유한 유전체 분석 기술이라는 점이 투자 포인트"라며 "일반투자자가 사업 구조를 이해하기 쉽지 않은 기업이지만, 최근 글로벌 시장에서 유전체 분석과 진단에 대한 수요가 증가하고 있다는 점은 긍정적"이라고 말했다.