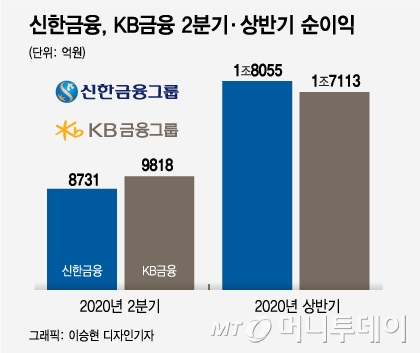

2분기는 KB금융 승, 상반기 전체로는 신한금융이 리딩 수성26일 금융권에 따르면 2분기 KB금융그룹은 9818억원의 순이익을 올리며 신한금융그룹(8731억원)과 격차를 1000억원 이상 벌렸다. 라임 사태 등을 온몸으로 맞은 신한금융이 거액의 충당금과 보상금을 마련하면서 희비가 갈렸다. KB금융은 상대적으로 각종 사모펀드 사태에서 자유롭다.

상반기 전체로는 신한금융이 리딩의 자리를 수성했다. 2분기에 발생한 일회성 비용에도 신한금융은 상반기 1조8055억원의 순이익을 기록하며 KB금융(1조7113억원)을 900억원가량 앞섰다. 금융시장 변동성이 컸던 1분기에 KB증권이 손실을 내면서 KB금융의 전체 실적을 갉아먹었다.

코로나19로 대출이 급격히 늘었지만 건전성 지표도 양호했다. 신한금융의 NPL(고정이하여신) 비율은 0.56%, NPL 커버리지 비율은 148%였다. KB금융의 NPL 비율은 0.48%, NPL 커버리지 비율은 144.4%였다. 김기환 KB금융 부사장 겸 CFO(최고재무관리자)는 "업종별, 차주별로 관리 체계를 정교하게 갖추고 리스크 관리 중"이라며 "펀더멘털을 훼손할 수준으로 사태가 악화할 가능성은 제한적"이라고 말했다.

두 금융그룹은 2017년부터 리딩금융 타이틀을 두고 엎치락뒤치락했다. 2019년 4분기는 KB금융, 올해 1분기는 신한금융, 2분기는 KB금융의 승이었다. 증권가에서는 올해 KB금융이 리딩 자리를 탈환할 것으로 본다. 신한의 경우 라임 등 각종 사모펀드 사태가 현재진행형이다. KB금융의 경우 사모펀드 이슈에서 자유로운 데다 3분기부터 푸르덴셜생명이 실적에 잡힌다. 박혜진 대신증권 연구원은 "KB금융의 2분기 실적은 리딩뱅크의 귀환을 알린 격"이라고 했다.