기존 기업 구조조정은 채권단 위주의 ‘워크아웃’이나 법원 주도로 진행되는 ‘회생절차’로 단순 이분화돼 있었다. 이 과정에서 채무 일부 감면이나 만기 연장, 채권단 보유 채권의 출자전환 또는 기존 대주주 지분매각을 통한 채무변제 등이 나타났다.

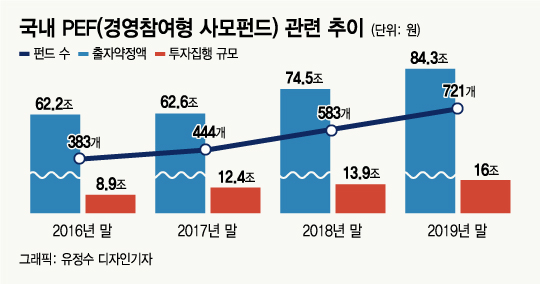

◇급성장한 PE= PE의 규모는 2004년 사모펀드 제도가 최초로 국내에 도입된 이후 괄목할 정도로 커졌다. 1997년 외환위기를 거치며 한국 자본시장이 해외 헤지펀드들의 놀이터로 전락한 상황에서 국내 자본 육성의 필요성에 의해 태동했던 것이 한국형 사모펀드였다. 경영참여형 PEF의 출자약정액 총액은 2016년 말 62조2261억원, 2017년 말 62조6032억원, 2018년 말 74조5244억원으로 늘었고 지난해 말 기준으로는 펀드 수 721개에 출자약정액 84조3000억원까지 성장했다.

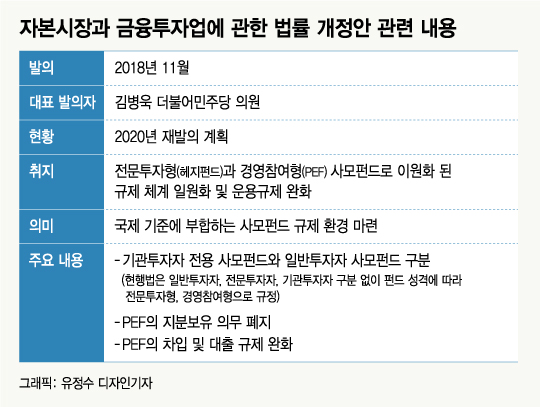

조(兆) 단위 블라인드 펀드를 결성한 곳들만 해도 MBK파트너스, 한앤컴퍼니, IMM PE, 스틱인베스트먼트 등 수두룩하다. 이같은 자금력을 갖춘 플레이어들이 기업 구조조정 시장에 뛰어들지 못했던 것은 바로 투자방식과 투자대상에 대한 엄격한 규제 때문이었다. 현행법은 ‘기관전용 PE’와 유사한 경영참여형 사모펀드에 △출자금 50% 이상 주식 투자 △의결권 있는 주식 10% 이상 취득 △취득 주식 6개월 이상 보유 △대출금지 등 제한을 두고 있다.이 상황에서 PE들이 기업 구조조정에 참여하는 것은 단순히 옛 최대주주나 채권단의 퇴장을 도와주는 데 그칠 수밖에 없다. 이 때문에 대규모 자금력을 갖춘 데다 20년에 가까운 경험과 전문성을 갖췄음에도 대형 사모운용사들은 기업 구조조정에 섣불리 발을 들이지 못했다.

일단 여당과 정부는 임기만료로 폐기된 자본시장법 개정안을 다시 상정하고 필요한 부분은 일부 보완하거나 정부입법 형태로 보완해 자본시장의 주축으로 자리잡은 PE들을 기업 구조조정 시장으로 끌어들이겠다는 방침이다. 김병욱 의원안에서는 기업대출을 가능케 하는 방안만 있었지만 이번에는 필요시 대형PE가 회사채, CP 등을 인수할 수 있다는 문구를 명시적으로 넣는 방안도 강구되고 있다. 한 대형 PE 관계자는 “2004년 한국형 사모펀드가 도입된 이후 PE가 지분을 인수해 긍정적으로 기업을 변모시켜 다시 시장에 출현시킨 사례가 많다”며 “PE 투자제한이 합리화되면 자금력을 갖춘 PE들이 신속하고 유연한 기업 구조조정에 기여할 수 있을 것”이라고 말했다.

◇‘알짜’ 인수는 PE 몫 = 한앤컴퍼니의 대한항공의 기내식·기내면세점 사업 인수, 스카이레이크인베스트먼트의 두산솔루스 인수 등은 PE 중심 구조조정의 현재를 그대로 보여준다. 두 사례 모두 대한항공과 두산그룹의 유동성 확보를 위한 구조조정 차원의 매물이라는 공통점이 있다. 현재 이익을 내는 알짜 사업 파트면서도 꾸준한 투자를 필요로 한다.

이 시각 인기 뉴스

주요 그룹사가 적극적인 투자를 주저하는 상황에서 유동성이 필요한 기업에 PE가 대안이 될 수 있다는 의미다. 국내 주요 PE는 몇 차례 바이아웃(경영권 인수) 거래에서 경영 성과를 입증하는 등 위상이 높아졌다. 아울러 산업은행 등 정책자금을 앞세운 구조조정이 아니라 PE를 통한 민간 자본 주도의 산업 재편이라는 점에서도 의미가 있다는 평가다. 실제 업계에선 대기업의 적극적인 투자가 쉽지 않은 상황에서 PE가 주요 그룹의 구조조정 매물을 인수할 수 있는 유일한 대안이라는 분석도 나온다. PE가 인수할 경우 기업가치 상승을 통한 투자 수익 극대화에 집중하는 만큼 경영 효율 개선도 기대할 수 있다. 이 과정에서 노조(노동조합)와 관계 조율이나 직원 고용 보장 등 협의 과정도 지켜볼 필요가 있다.

투자 업계 관계자는 “코로나19 불확실성이 여전한 상황에서 PE 역시 선뜻 대규모 투자를 결정하기 쉽지 않을 수 있다”며 “유동성 위기를 겪고 있는 주요 그룹의 매물이 여럿 나와있는 가운데, 한앤컴퍼니와 스카이레이크인베스트먼트 등 주요 PE가 대규모 투자를 결정하면서 M&A 시장의 활로를 뚫어준 측면이 있다”고 말했다.