어닝시즌이 다가오면서 긍정적으로 예상 실적을 제시했던 증권사들도 조정을 시작, 평균 예상 실적(컨센서스)이 계속 내려가는 흐름이다.

삼성전자와 LG전자가 깜짝 실적을 발표하며 어닝시즌의 포문을 열었지만, 자동차, 정유, 철강 등 제조업체들은 회복 기대감이 꺾이면서 컨센서스가 하락 추세다.

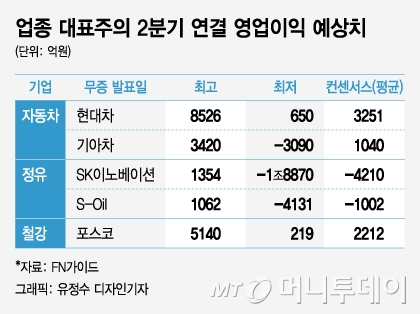

현재 컨센서스는 3250억원인데, 최근에 발표되는 리포트들의 제시 금액은 1600억~2900억원 수준이라 컨센서스가 추가 하락할 가능성이 있다.

기아차 (118,200원 ▲1,600 +1.37%)는 대규모 적자까지 예상된다. 기아차의 2분기 예상 영업이익 최대치는 3420억원, 컨센서스는 1040억원인데 최근엔 적자전환할 것이라는 의견이 우세하다.

이 시각 인기 뉴스

특히 KB증권은 4~5월 판매가 예상보다 부진했다는 이유로 기아차가 3094억원의 영업적자를 기록할 것이라고 전망했다.

정유·철강 업종도 편차가 크다. SK이노베이션 (106,700원 ▼800 -0.74%)은 영업이익 최대치와 최저치 격차가 2조원이나 벌어졌 있다. 최대치는 1354억원, 최저치는 영업적자 1조8870억원으로 컨센서스는 4210억원 적자다.

SK이노베이션은 지난 1분기 사상 최대 적자(영업적자 1조7752억원)를 기록했는데, 유가 급락 여파가 지속될 지가 관건이다. S-Oil도 1002억원의 영업적자가 예상된다.

포스코(POSCO (394,500원 ▲2,000 +0.51%))의 2분기 예상 영업이익은 한달전보다 44% 줄어든 2212억원인데 추가 하락을 배제할 수 없다. 현재 예상 영업이익 최저치는 219억원이다.

지난해 6월 서울 중구 동대문디자인플라자(DDP)에서 국회수소경제포럼 주최, 머니투데이·국가기술표준원·수소융합얼라이언스추진단 공동 주관으로 열린 '2019 대한민국 수소엑스포'를 찾은 관람객들이 현대자동차 부스를 살펴보고 있다. '2019 대한민국 수소엑스포'는 우리 경제의 미래 성장동력으로 부상하고 있는 수소 관련 산업 및 과학기술의 현주소와 정책방향, 향후 발전 방향을 종합적으로 소개한다. / 사진=김휘선 기자 hwijpg@

지난해 6월 서울 중구 동대문디자인플라자(DDP)에서 국회수소경제포럼 주최, 머니투데이·국가기술표준원·수소융합얼라이언스추진단 공동 주관으로 열린 '2019 대한민국 수소엑스포'를 찾은 관람객들이 현대자동차 부스를 살펴보고 있다. '2019 대한민국 수소엑스포'는 우리 경제의 미래 성장동력으로 부상하고 있는 수소 관련 산업 및 과학기술의 현주소와 정책방향, 향후 발전 방향을 종합적으로 소개한다. / 사진=김휘선 기자 hwijpg@김진우 한국투자증권 연구원은 "코로나19 사태를 거치면서 실적보다 자동차 기술에 대한 관심이 더욱 커질 것"이라며 "이미 글로벌 자동차 회사들의 시가총액도 판매대수보다는 기술력과 성장성을 반영해 움직이고 있다"고 판단했다.

그는 "현대·기아차도 전기차, 자율주행, 수소트럭 등 미래차 전반에 대한 경쟁력을 입증하면 성장성이 재평가될 것"이라고 말했다.

원민석 하이투자증권 연구원도 "최근 휘발유, 경유 위주로 정유 업황의 회복세가 확인되고 있고, SK이노베이션은 공격적인 배터리 생산 공장 증설로 매출을 늘리고 있다"고 밝혔다.

그는 "SK이노베이션 배터리 사업 부문의 손익분기점은 2022년으로 예상된다"며 "배터리 사업부문의 가치가 높아진다면, 주가 흐름도 양호할 것"이라고 평가했다.