노바렉스 목표주가가 한 단계 더 상향됐다. 2분기 실적이 높아진 눈높이를 충족하는 것뿐만 아니라 중장기 성장 여력도 높다는 전망이다.

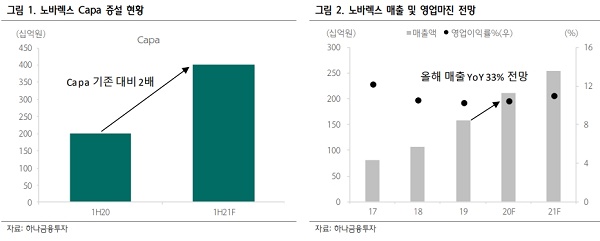

심 연구원은 "내년 상반기(3월 완공 예정) 오송 공장 증설 완공시 캐파는 기존 2,000억원에서 4,000억원으로 증가한다."며, "오송 공장의 자동화 설비 기인해 유의미한 이익 레버리지 효과가 본격화될 것으로 추정된다."고 밝혔다.

당장 2분기에도 좋은 실적이 이어진 것으로 분석했다. 하나금융투자는 노바렉스 2분기 매출액과 영업이익을 각각 547억원(YoY +34.6%), 60억원(YoY +37.9%)으로 추정했다.

심 연구원은 "코로나19에 기인한 비타민 및 유산균 제품 판매 호조, 그리고 4월 개별인정형 '락티움' 제품 출시에 기인한다."며, "2분기 기준 개별인정형 매출 비중은 25%까지 상승한 것으로 추정된다."고 밝혔다.

이 시각 인기 뉴스

이어 "개별인정형 제품의 마진이 상대적으로 높다는 점을 감안하면 하반기 락티움 매출 확대에 따른 추가 마진 개선도 기대해 볼 만하다."고 덧붙였다.

중장기인 성장 여력도 높다고 전망했다.

심 연구원은 "건강기능식품 시장은 향후 3년 간 연평균 10% 고성장할 것으로 추정한다."며, "과거 홍삼이나 비타민에만 국한되어 있었던 카테고리가 눈, 갱년기, 이너뷰티 등으로 확산되는 추세이며, 셀프메디케이션 확대 흐름에 따라 건기식으로 질환을 예방하는 경향이 더욱 높아질 것으로 판단된다."고 전했다.

또한, "정부의 현장밀착형 규제 혁신도 긍정적이고, 업황에 대한 이견이 없다면 시장에 대한 투자가 유효하다는 판단"이라며, "시장 성장은 OEM·ODM 업체 실적 호조를 의미한다."고 설명했다.

이어 "노바렉스는 선제적인 캐파 확장을 통해 향후 3년간 연평균 23% 매출 성장이 예상된다."며, "내년 상반기부터 가동될 신공장 자동화 설비에 기인해 이익 레버리지가 본격화될 것으로 기대한다.'고 밝혔다. 또한 "향후 3년 간 영업이익은 연평균 29% 증가할 것으로 추정한다."고 덧붙였다.

이대호 머니투데이방송 MTN 기자