강력한 비용통제나 구조조정을 통해 적자사업을 흑자구조로 전환하거나 수익성이 높은 신규사업을 안정궤도로 정착시키는 작업이 대표적이다. 물론 이 작업이 쉽지는 않다.

최근 자동차 2차전지 사업에서 큰 성과를 내고 있는 SK이노베이션은 이런 사례에 해당한다. 사명 그대로 '이노베이션'에 성공했는데 주가도 퀀텀점프가 시작될 조짐이다.

SK이노베이션 울산 정유공장 전경 / 사진제공=류지민

SK이노베이션 울산 정유공장 전경 / 사진제공=류지민SK그룹의 석유화학사업부문을 담당하는 중간지주사인 SK이노베이션의 사업구조는 크게 △석유개발 △석유 제조판매 △화학 △윤활유 △배터리 등으로 구성돼 있다.

미래성장사업인 배터리사업과 석유개발사업 등은 SK이노베이션이 직접 담당하고 나머지 사업은 SK에너지, SK종합화학, SK루브리컨츠 등에 맡기는데 대부분 100% 자회사들이라 한 몸으로 보면 된다.

이 시각 인기 뉴스

전체적으로 보면 SK에너지와 SK종합화학을 축으로 하는 석유 제조판매와 화학부문이 전체 매출에서 차지하는 비중(올해 1분기)이 각각 72% 18%다. 사업부문별 영업손익 비중(2019년)은 △석유개발 15% △석유 제조판매 35% △화학 56% △윤활유 23% △배터리 -24%(적자) 등이다.

사실상 석유 제조판매와 화학부문에서 나오는 매출과 영업이익이 90%에 달하는 구조다. 이 때문에 SK이노베이션의 실적과 주가는 정유 화학 시황에 따라 움직이는 경향이 크다.

전체적으로는 국제유가나 화학제품 가격이 완만하게 움직이는 국면이 SK이노베이션에 가장 좋다. 석유제조나 화학소재 생산은 원재료 저장량이 막대한데, 매 회기 말에 재고자산 가치를 평가하는 작업을 거치는데, 국제유가가 오를수록 그 가격에 따라 재고자산 가치가 올라간다.

때문에 국제유가가 급락하는 상황은 실적에 치명적이다. 제조, 판매마진과 별개로 가지고 있는 재고평가손실이 막대해지기 때문이다. 올 3~4월 국제유가 급락기에 SK이노베이션과 S-OIL 주가가 코스피 하락률 이상으로 내렸던 이유다.

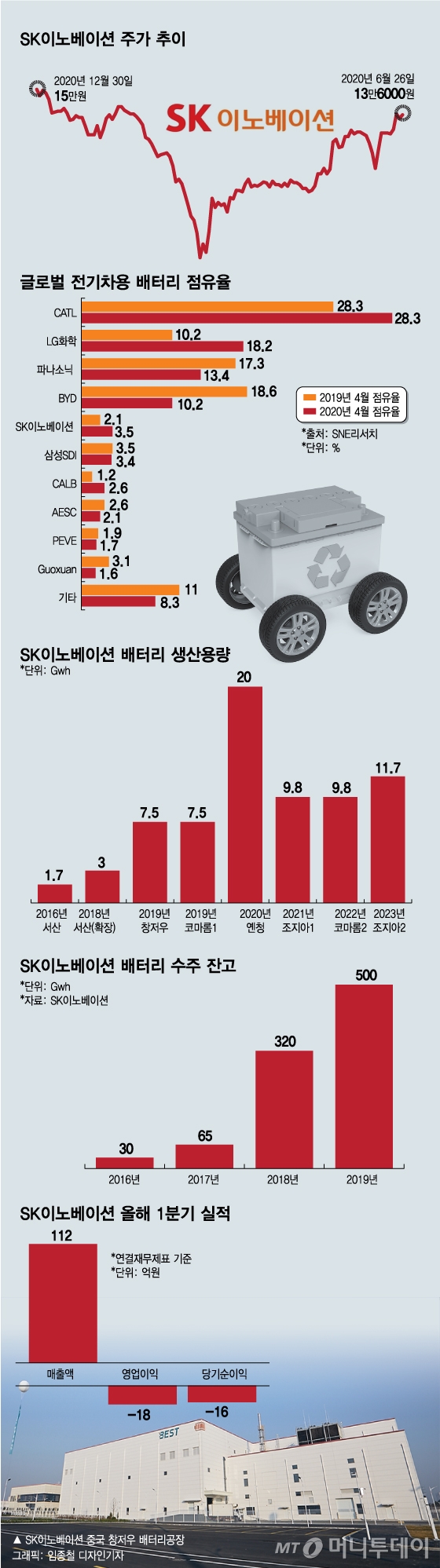

지난 연말 15만원이었던 SK이노베이션 주가는 3월 장중 한 때 5만5100원으로 내려 3분의 1 토막이 됐다. 당시 주가가 PBR(주가순자산비율) 0.31배까지 하락했고 S-OIL보다 시가총액이 낮아지기도 했다.

올해 1분기 SK이노베이션의 매출액은 전년 동기대비 13% 하락한 11조1629억원에 그쳤다. 지난해 1분기 3287억원이었던 영업이익은 1조7751억원 적자로 돌아섰다. 사상 최대규모의 적자로 재고평가손실만 1조원에 육박했다.

4월 전기차 배터리 공급, 삼성SDI 제치고 글로벌 5위 올라

SK이노베이션 중국 창저우 배터리공장

SK이노베이션 중국 창저우 배터리공장정유업체 S-OIL의 현재 주가(30일 종가)는 6만3500원으로 3월 저점(종가)과 비교해 31% 오르는데 그쳤다. 화학업종 대표기업인 롯데케미칼 역시 11만7000원에서 43% 반등한 17만원 수준이다. 이에 반해 SK이노베이션은 5만7300원에서 현재 13만1000원으로 129% 급등했다.

국제유가 하락으로 경쟁사 이상의 손실을 입었음에도 주가가 크게 차별화되는 것은 전기차용 2차전지 사업에 대한 프리미엄이 반영됐기 때문이다.

SK이노베이션이 2차전지 사업에 진출한 것은 2005년이다. 하이브리드 전기차용 리튬이온 2차전지 개발에 착수해 2006년부터 생산을 시작했고 2009년에는 순수 전기차 배터리 개발에 착수했다.

2010년에는 국내최초 순수 전기차인 현대차의 블루온, 기아차 레이의 배터리 공급업체로 공식 선정됐으며 2011년에는 다임러의 메르세데스-AMG 최초의 순수 전기 슈퍼카 모델 SLS AMG E-Cell의 배터리 공급업체로 선정되는 등 기술력을 인정받고 2012년 서산에 양산라인을 확충했다.

SK이노베이션은 이후 베이징자동차 그룹, 베이징전공과 전기차 배터리 합작법인을 설립, 2013년부터 전기차 수요가 급증하고 있는 북경시에 전기택시와 개인용 및 공무용 순수 전기차에 배터리를 공급하기 시작했다.

2014년부터는 글로벌 시장에 판매되고 있는 기아자동차의 순수 전기차 '쏘울 EV'에 배터리를 공급했고 2016년 초에 다임러 그룹의 주요 차종에 공급하는 대규모프로젝트를 수주, 기술력 및 양산 역량을 다시 한번 인정받았다. 서산 양산라인은 계속해서 커졌다.

현대기아차, 폭스바겐, 다임러, 페라리, 베이징기차…늘어나는 SK이노베이션 납품업체들

SK이노베이션 배터리 / 사진제공=sk

SK이노베이션 배터리 / 사진제공=sk글로벌 자동차 업계 격전지 중 하나인 미국 조지아주에 연간 생산량 9.8GWh(기가와트시) 규모 전기차 배터리 공장을 건설해 2022년부터 양산할 예정이며, 헝가리 2공장도 증설 중으로 2022년이면 1공장과 합산해 17.3 GWh에 이른다

SK이노베이션은 지난해 전기차용 배터리 사용량에서 처음으로 10위안에 진입했으며 계속해서 공급, 수주량을 빠르게 늘려가고 있다.

주목할 것은 SK이노베이션이 올해 4월 글로벌 전기차용 배터리 사용량에서 삼성SDI를 제치고 5위에 올랐다는 점이다.

SNE리서치에 따르면 올해 4월 기준 글로벌 시장 점유율은 △CATL 34.9% △LG화학 18.2% △파나소닉 13.4% △BYD 10.2% △SK이노베이션 3.5% △삼성SDI 3.4% △CALB 2.6% 등으로 집계됐다. SK이노베이션이 삼성SDI 추월하면서 상위권으로 올라선 것은 이번이 처음이다.

SNE는 최근 세미나에서 배터리 업계 재편이 마무리되는 2030년에는 SK이노베이션이 세계 4위에 자리를 잡고 삼성SDI가 5위로 뒤를 따를 것으로 예상한 바 있다.

SK이노베이션은 베이징기차의 새로운 전기차 브랜드 아크폭스 물량을 수주하는데 성공했다. 아크폭스는 현존하는 전기차 가운데 가장 긴 650km의 주행거리를 컨셉트로 하고 있어 배터리의 품질이 어느 차종보다 중요하다. 이를 SK이노베이션이 맡았다는 점은 시사하는 바가 크다.

현대기아차는 물론 폭스바겐, 다임러, 페라리 등 기존 납품처의 물량도 계속 늘어날 전망이다.

2016년 1.7GWH에 불과했던 SK이노베이션의 생산능력은 올해 39.7로 커졌고 2023년 미국 조지아 공장 설비확충이 마무리되면 71로 늘어날 전망이다. 배터리 수주잔고도 2016년 30GWH에서 지난해 500GWH로 늘었다.

기업가치 4조 육박…100% 자회사 SKIET, IPO 나선다소재부문의 성장성도 중요한 포인트다. SK이노베이션에는 기업공개(IPO)를 준비하고 있는 100% 자회사인 SK아이이테크놀로지(SKIET)가 있다.

SKIET는 지난해 4월 SK이노베이션에서 분할설립됐으며 지난해 매출액 2630억원, 영업익 806억원을 기록하는 등 IPO 대어로 꼽힌다.

2차전지 핵심소재로 꼽히는 리튬이온 배터리 분리막(LiBS)과 함께 폴더블폰 디스플레이에 쓰이는 플렉서블 커버 윈도우(FCW) 제조기술을 지니고 있다.

우선 LiBS에서는 세계 최고의 기술력을 지니고 있는 점유율 톱3 업체이자 국내유일의 제조사다. 국내 첫, 세계 3번째 LiBS 생산기술 독자개발에 성공했고 세계 최초 5 μm 박막제품 개발 및 양면 동시코팅 상업화 등 성과를 내왔다.

분리막 생산능력은 현재 5억3000만㎡로 올해 4분기 중국 창저우 공장 상업가동, 폴란드 실롱스크주 분리막 공장을 건설 중이다. 글로벌 생산거점이 모두 완공되는 2021년 하반기에는 생산량이 현재 5억3000만㎡에서 12억1000만㎡로 증가한다.

SKIET는 7월 상장 주관사 선정 및 IPO일정을 확정할 예정이다. 특히 FCW는 원료 합성, 필름제조, 기능성 코팅 등 국내에서 유일하게 전 공정 솔루션을 확보하고 있어 주목받고 있다. 증권가 평가도 긍정적이다. 지난해 키움증권에서는 SKIET의 시장가치를 6조 안팎으로 예상한 바 있다.

황규원 유안타증권 연구원은 "SK이노베이션의 배터리, 분리막 부문 예상 합산 실적이 부상할 것"이라며 "이를 현재 가치로 환산한 적정 사업가치는 9조2000억원으로 배터리가 6조원, 분리막이 3조2000억원 수준"이라고 평가했다.