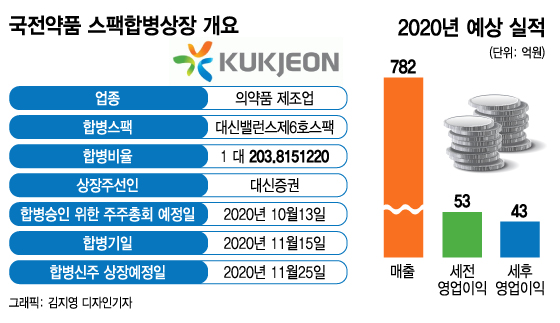

25일 관련업계에 따르면 국전약품은 오는 11월 코스닥 상장을 위해 대신밸런스제6호스팩 (5,570원 ▲20 +0.36%)과 합병 절차에 돌입했다. 상장 주선인은 대신증권이다. 스팩과 합병 승인을 위한 주주총회 예정일은 오는 10월 13일이다.

국전약품의 2019년 매출액은 734억원, 영업이익은 56억원으로 전년 대비 각각 13.2%, 22% 증가했다. 최근 꾸준히 40억~50억원대 영업이익을 거두고 있다.

국전약품은 오랜 기간 원료의약품 분야에서 쌓은 노하우를 토대로 최근 신소재 분야로 사업 영역 확대에 나서고 있다. 현재 5G, 반도체, 디스플레이, 2차전지 전해액 등 관련 소재를 개발하고 있다. 향후 원료의약품에서 더 나아가 종합 화학 기업으로 성장하겠다는 포부다.

이 시각 인기 뉴스

특히 5G용 저유전율 소재의 경우 이르면 2021년 2분기 상업 생산이 가능할 것으로 전망된다. 반도체 관련 소재는 2022년 상업 생산이 목표다. 5G용 저유전율 소재의 경우 2021년 약 83억원의 신규 매출이 발생할 것으로 예상했다. 2022년에는 신소재 사업에서만 150억원의 매출으 올릴 것으로 전망했다.

대신밸런스제6호스팩과 국전약품의 합병비율은 1대 약 203.8이다. 합병비율 기준 국전약품의 상장 뒤 예상 시가총액은 약 803억원이다. 국전약품이 스팩합병으로 약 102억원을 조달하는 구조다. 국전약품 기업가치 803억원은 올해 예상 세후 영업이익 기준 PER(주가이익비율) 약 18.6배다.

최근 주식시장에서 바이오 및 제약 업종에 대한 투자 수요가 비교적 높은 상황을 고려하면 부담스러운 밸류에이션은 아니라는 평가다. 또 앞으로 5G, 반도체, 디스플레이, 2차전지 등 산업의 신소재 사업 성과에 따라 시장 평가가 달라질지 여부도 지켜볼 만하다.

증권업계 관계자는 "국전약품은 오랜 업력을 바탕으로 한 고객 맞춤형 원료의약품 생산 역량이 뛰어난 회사"라며 "특히 다른 원료의약품 회사와 달리 제조, 물류, 연구인력, 영업 등 모든 조직을 자체적으로 갖추고 있어 비교적 안정적인 사업 운영이 가능하다는 점이 경쟁력의 근원"이라고 말했다.