24일 증권업계에 따르면 올해 신규 상장한 11개 종목(스팩·재상장 제외)의 일반공모 청약 경쟁률은 평균 718.5대1을 기록했다. 1000주를 신청해도 1주 겨우 받을 수 있을 정도의 치열한 경쟁률이다.

코넥스에서 이전상장한 위세아이텍 (6,590원 ▼160 -2.37%)은 1076.6대1의 경쟁률이 나왔고 서울바이오시스 (3,280원 ▲30 +0.92%)(942.7대1), 서남 (5,380원 ▼260 -4.61%)(881.6대1), 에스씨엠생명과학 (2,560원 ▼35 -1.35%)(814.2대1), 플레이디 (6,280원 ▼260 -3.98%)(864.8대1), 레몬 (1,930원 ▲302 +18.55%)(800대1) 등도 치열한 경쟁률을 나타냈다.

공모주 경쟁률이 치열해 진 것은 최근 신규 상장주들의 시장의 관심을 받으면서 대부분 주가가 올랐기 때문이다. 올해 상장한 11개 종목의 공모가 대비 주가 수익률은 현재까지 평균 66.4%를 나타냈다.

가장 경쟁률이 높았던 엘이티는 상장 첫날인 지난 22일 상한가를 기록한데 이어 23일도 상한가를 기록했다. 이날 종가는 2만6300원으로 공모가 7800원보다 3배 이상 높은 가격이다. 서울바이오시스와 레몬, 에스씨엠생명과학 등도 공모가 대비 2배 가량 높은 가격에 거래되고 있다.

이 시각 인기 뉴스

최근 풍부한 유동성이 증시에 유입되면서 성장 가능성이 높은 신규 종목들에 대한 관심도 커진다. 하지만 공모주 청약으로는 받을 수 있는 신주가 한정돼 있어 높은 수익을 기대하기 어렵다.

임종철 디자이너 / 사진=임종철 디자이너

임종철 디자이너 / 사진=임종철 디자이너공모주 투자는 청약을 넣더라도 경쟁률에 따라 신주를 받는데 한계가 있지만 스팩 투자는 이미 상장돼 있는 스팩 주식을 산 만큼 합병 후 신주를 받을 수 있다.

기업 규모가 작고 시장 관심도가 떨어지는 회사는 공모를 통한 자금조달시 청약 미달 사태가 벌어질 수 있어 안정적으로 자금을 확보할 수 있는 스팩 상장을 선호한다. 이런 이유로 공모상장=우량기업, 스팩상장=비우량기업이란 인식이 있지만 최근에는 스팩상장 기업도 상장 이후 높은 주가 수익률을 보이고 있다.

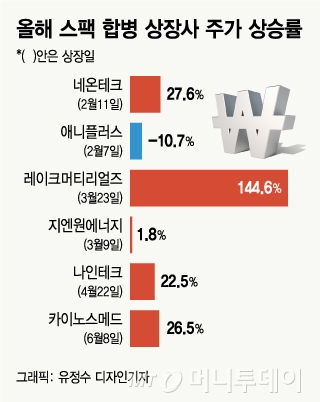

한국거래소에 따르면 2009년12월 우리나라에 스팩 제도가 첫 도입된 이후 지난해 말까지 174개의 스팩이 상장했다. 이중 67.3%인 70개사가 합병에 성공했고, 합병 이후 3개월 간 평균 주가 상승률은 39.1%를 기록했다. 올해 스팩 합병으로 상장한 6개 기업의 주가도 역시 지난 22일까지 평균 35.4% 상승하며 양호한 수익률을 선보였다.

스팩은 합병 기한 3년이 지나면 상장폐지된다. 합병을 하지 못하더라도 공모가(주당 2000원)에 소액의 이자를 더한 금액을 돌려받을 수 있어 투자 안정성도 상대적으로 높은 편이다.

하지만 스팩 역시 간혹 우선주와 마찬가지로 이유도 없이 주가가 급등하는 사례가 있어 주의가 필요하다. 스팩도 시가총액이 작고 유통 주식수가 적어 소수 거래에 의한 시세 조작에 취약하다는 단점이 있다. 스팩 공모가인 2000원보다 높은 가격에 매수하는 것은 주의해야 한다는 지적이다.

최종경 흥국증권 연구원은 "스팩 투자에는 합변 전 단계 투자, 합병승인 이후 합변 전까지 투자, 합병 완료 이후 투자 등 다양한 전략이 있다"며 "합병 완료 기업의 경우 실적이 확정되는 이듬해 3월의 주가 변동성이 좋은 투자 기회가 될 수 있다"고 설명했다.