서울 중구 한진빌딩의 모습. / 사진=김휘선 기자 hwijpg@

서울 중구 한진빌딩의 모습. / 사진=김휘선 기자 hwijpg@BW 발행을 통해 한진그룹 조원태 회장은 대한항공 유상증자 참여 자금을 확보할 수 있게 된다. 여기에 경영권 분쟁 중인 조현아 전 대한항공 부사장 측 3자연합과 지분 격차 축소까지 두 마리 토끼를 잡겠다는 포석이다.

한진칼로부터 BW를 배정받은 투자자들은 '주식을 받을 권리'인 신주인수권을 이날부터 살 수 있다. 경영권 분쟁을 벌이고 있는 조원태 회장 측과 3자연합(조현아·KCGI·반도건설) 측이 BW 인수 경쟁을 벌일 가능성이 크다.

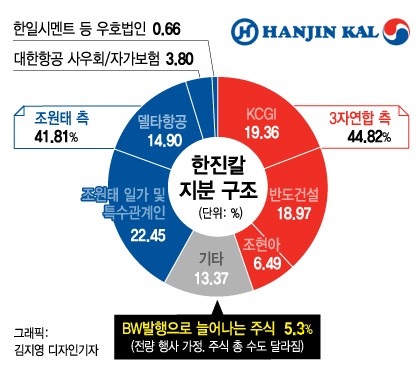

한진칼은 조원태 회장과 조현아 전 부사장 측 3자연합 간 지분 대결의 한가운데 있다. 한진칼은 한진그룹의 지주회사 격이다. 한진칼을 장악하면 그룹 전체를 차지할 수 있게 된다. 지난 3월 주주총회에선 조원태 회장이 지분 경쟁에서 이겼다. 3자연합은 주총 패배 이후에도 지속적으로 한진칼 주식을 사모으며 지분을 늘렸다.

특히 한진그룹 경영권 분쟁은 여전히 '현재진행형'이다. 3자연합이 조만간 임시주주총회 소집 요구로 반격에 나설 가능성이 높기 때문이다. 전문가들은 3자연합의 이 같은 공세 시점을 9월 정도로 본다.

이 시각 인기 뉴스

이번 BW 발행에 따른 신주인수권은 7월부터 매매할 수 있다. 신주인수권을 확보하면 곧바로 한진칼 주식으로 바꿔 9월 이후 열릴 임시주총에서 의결권 행사가 가능해진다. 지난 3월 주총에서 의결권 인정 범위 싸움이 지분 경쟁의 승패를 갈랐다고 볼 때 양측 모두 마음이 급할 수밖에 없다.

BW 확보 경쟁의 변수는 현금 동원 능력이다. 조원태 회장 측은 딱히 실탄이 많지 않아 보인다. 3자연합도 최근 반도건설이 한진칼 지분 2%를 추가 매입한 상황이어서 또 다시 대규모 BW 인수는 부담스럽다는 평이다. 게다가 1만원이 조금 넘는 것으로 계산되는 한진칼 신주인수권의 가치는 더 비싸질 가능성이 크다.

한진그룹이 BW 발행을 확정한 만큼 앞으로 한진칼 지분의 추가 확대도 염두에 뒀을 것이라는 관측도 나온다. 양지환 대신증권 연구원은 "BW 발행 시 생기는 신주인수권을 한진그룹 경영진이 대거 인수할 경우 3자연합과의 지분 격차를 더 줄일 수 있다"며 "실제로 한진그룹 임직원들이 BW 인수에 적극 나설 수 있다"고 말했다.

추가 주식이 발행된다면 이들 소액주주의 지지를 받기 위한 한진그룹의 행보도 빨라지게 된다. 당장 한진그룹이 주주들에게 약속한 재무구조 및 지배구조 개선을 원활히 추진해야 한다. 일례로 서울시의 무리한 공원화 추진으로 또 다른 국면을 맞게 된 서울 송현동 부지 매각에 관심이 쏠린다.

항공업계 관계자는 "경영권 분쟁과 서울시의 행정편의주의가 가뜩이나 코로나19(COVID-19) 사태로 타격을 입은 대한항공을 더 큰 위기로 몰아넣고 있다"고 밝혔다.