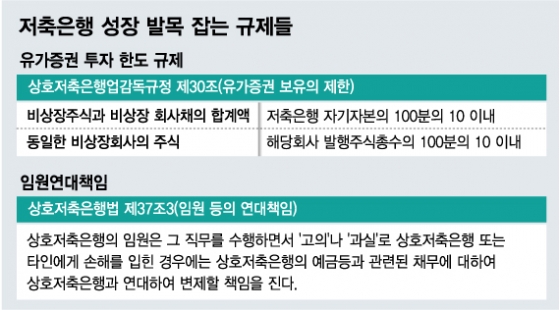

‘10-10규제’ 영향, 中企 투자하고 싶어도 못 한다저축은행에게만 적용된 유가증권투자 한도는 저축은행이 비상장 주식과 비상장 회사채에 투자할 때 자기자본의 10% 이상을 보유할 수 없도록 한 것이다. 투자 대상 회사의 발행 주식 총수에서 10% 이상도 보유할 수 없다. 이른바 ‘10-10’규제로 불린다.

이는 2011년 저축은행사태 당시 같은 계열 저축은행들이 유가증권에 나눠 투자하거나 투기 등급 회사채에 공동으로 투자해 ‘도미노’처럼 모두 무너지자 이런 상황을 미리 막기 위해 도입됐다. 당시에는 적절했던 조치였다. 그러나 지금은 이 규정이 수익다각화 차원의 신규 투자 활동에 나설 동력을 떨어뜨리고 있다는 게 저축은행들의 호소다.

저축은행 관계자는 “현재 중소기업 지원에는 전통적인 방법인 ‘대출’밖에 답이 없다”며 “투자 실패 시 자산건전성 악화 등을 우려해 한도를 설정한 것은 이해가 되지만 투자대상과 성격, 규모에 관계 없이 획일적으로 적용된 기준은 유연화하게 수정할 필요가 있다”고 말했다.

저축은행 인재영입 가로막는 ‘임원연대책임’ 사라질까‘임원연대책임’도 규제도 저축은행의 성장을 막는 한물 간 규제로 거론된다. 상호저축은행법에 따르면 저축은행 임원은 ‘고의’나 ‘과실’로 다른 사람에게 손해를 입히면 채무를 변제할 연대책임을 지게 돼 있다.

이 시각 인기 뉴스

‘고의’ 또는 ‘중대한 과실’을 저질렀을 때만 책임을 지는 다른 금융사 임원들과 비교되면서 형평성 논란이 꾸준히 제기됐다. 과실과 중과실을 나누는 기준도 모호하고, 연대책임에 대한 기한도 정해져 있지 않다. 금융당국의 자의적 판단에 따라 책임 여부가 갈리다 보니 생기는 인재를 영입하기 어렵다.

20대 국회에서 이학영 더불어민주당 의원이 관련 법안 내용을 다른 금융권 수준으로 고치는 법 개정안을 발의했지만 통과되지 못하고 폐기됐다. 다만, 이 의원이 21대 국회의원 선거에서 다시 당선된 만큼 재발의 가능성은 존재한다. 또다른 저축은행 관계자는 “금융위도 저축은행 임원의 과실 관련 연대책임 규제가 다소 과하다는 의견을 갖고 있다”며 “법이 개정돼 우수한 인재들이 들어올 수 있도록 해 주는 게 저축은행 발전을 위해 필요한 일”이라고 말했다.