그래픽=김다나 디자인 기자

그래픽=김다나 디자인 기자특히 지난해부터 앱 하나로 금융권 이곳저곳의 거의 모든 정보를 확인하고 거래할 수 있는 ‘오픈 뱅킹’이 시작되면서 한국의 디지털 금융은 한 단계 업그레이드됐다.

스타트업과 내공 키우고 해외에 디지털 DNA 이식

한국에서 디지털 금융이 태동한 건 1990년대 말 인터넷 뱅킹 시대가 열리면서부터다. 신한은행의 경우 1999년 7월 인터넷 뱅킹을 시작으로 약 20여년 뒤인 2018년 모바일 뱅킹 앱 ‘쏠(SOL)’을 출시하며 국내 디지털 금융을 견인해 왔다.

2009년 말 국내 최초 모바일 뱅킹 시대를 연 하나은행은 2015년 글로벌 모바일 뱅킹 앱 ‘글로벌원큐’를 출시한 이후 중국, 인도네시아, 브라질, 일본, 파나마, 베트남, 홍콩 등으로 나아갔다.

우리은행은 디지털 부문 역량을 극한까지 끌어올리기 위해 영업조직 핵심성과지표(KPI) 내에 디지털 KPI를 폐지했다. 앱 하나 더 깔아달라던 낮은 차원에서 벗어나 경쟁 은행들과 차별화를 위해 자산관리, 기업금융, 글로벌 분야에서 디지털 비즈니스 풀 라인업을 구축하려는 포석이다.

이 시각 인기 뉴스

NH농협은행은 카드와 제로페이, 스마트뱅킹-스마트워치를 모두 연계하는 신개념 서비스를 ‘NH스마트뱅킹’에 망라해 디지털 금융의 차원을 높일 방침이다. 부산은행은 디지털 금융본부 내 조직개편을 통해 비대면 영업 전담부서인 ‘언택트 영업부’를 신설하며 지역 디지털 금융의 강자로 자리매김한다는 야심을 드러냈다.

2018년 ‘IBK빅데이터 플랫폼’ ‘금융상담 AI챗봇’에 이어 지난해 오픈뱅킹 서비스 ‘i-ONE뱅크’를 잇달아 내놓은 IBK기업은행은 디지털금융을 강화하기 위해 본사 내 ‘IBK 1st Lab’을 통해 핀테크들과 협업에 박차를 가하고 있다. 수출입은행은 ‘미래발전방안수립TF’를 중심으로 △시스템 기반 기업여신 자동심사 △빅데이터 정비·축적·활용 △온라인 비대면 서비스 도입을 위한 외부 컨설팅을 진행 중이다.

BOA는 모바일서 AI가 재정 설계… “도전정신 필요”

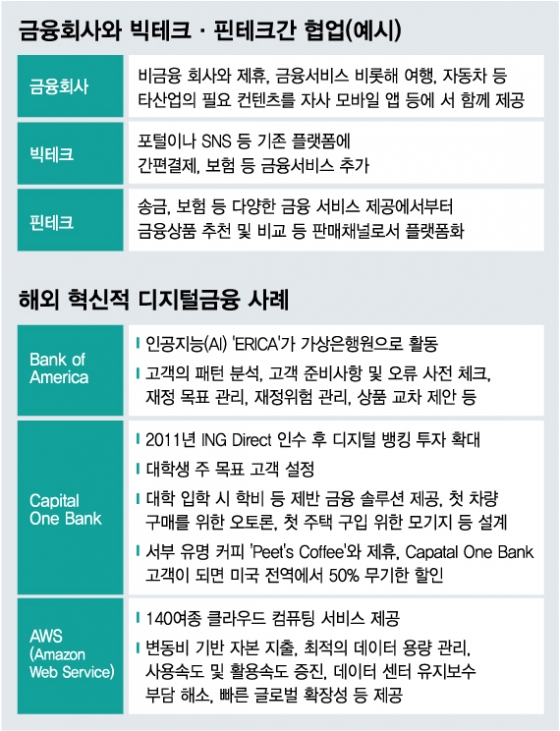

그렇지만 아직 한국의 금융회사들이 혁신을 전적으로 주도한다고는 말할 수 없다. 예컨대 BOA(Bank of America)는 대표적 제도권 금융사지만 지금은 혁신의 아이콘이다. 원동력은 가상은행원 ‘ERICA’ 서비스. 국내 은행들의 모바일 앱은 대게 기능적 메뉴 위주로 고객 선택에 맡기는 수동형이지만 ERICA는 고객 패턴을 분석해 재정 위험 관리는 물론 재정 목표를 제시해주는 ‘손 안의 컨설턴트’ 역할을 톡톡히 한다.

1994년 설립된 신생 은행 ‘캐피탈 원’은 대학생을 주로 공략한다. 디지털 뱅킹을 기반으로 대학 입학 때부터 제한 금융 솔루션을 제공하고 생애 첫 차량 구매를 위한 오토론, 첫 주택 구입을 위한 모기지 등 ‘라이프 사이클 이벤트’ 중심 솔루션을 제공한다. 미국 내 디지털 뱅킹 1위를 달린다. 이런 성과에 대한 평가는 35조원에 달하는 시가총액이 잘 드러내 준다.

세계 최대 인터넷 쇼핑몰 아마존의 핵심 사업 부문으로 140여종 클라우드 컴퓨팅 서비스를 제공하는 AWS(Amazon Web Service)는 ‘은행 속 은행’이다. 최적의 데이터 관리는 물론 디지털 뱅킹 속도를 책임져준다. 캐피탈 원, KB금융 등이 AWS에 의존하고 있다.

한국은 올해 초 데이터 3법 통과로 또 한 번 진화하면서 동시에 후발 주자들과 격차를 벌릴 수 있는 전기를 마련했다. 세상에 없던 아이디어로 글로벌 표준을 만들어 갈 수 있는 상황이 펼쳐진 것이다. 필요한 것은 도전정신이다.

최공필 금융연구원 박사는 “금융은 특성상 안전을 최우선 가치로 둬 실험과 도전에 소극적일 수밖에 없다”며 “혁신적인 디지털 금융이 뿌리 내리려면 선명한 규제 가이드라인과 금융사들의 도전이 용인되는 문화가 요구된다”고 말했다.

디지털 금융 생태계 조성 역시 절실한 과제다. 인공지능(AI) 기반 금융 빅데이터분석 기업 딥서치 김재윤 대표는 “디지털 금융 강국의 최우선 조건은 디지털 인프라 구축”이라며 “이 작업에 상당한 데이터 수집과 비용이 투여될 수밖에 없는데 이를 감당할 전문 업체들과 대형 금융사들이 융합하는 금융 생태계 조성이 시급하다”고 말했다.