요즘 방영 중인 tvN 토일 드라마 ‘화양연화’는 이루어지지 못한 첫사랑을 소재로 한 멜로드라마인데 흥미롭게도 ‘기회비용’이라는 어려운 경제학 용어를 경제학 교수 뺨칠 만큼 훌륭하게 설명하는 장면이 나온다. 지난 주말 6회분에서 현직 검사장인 아버지(장광 분)는 자신의 딸(전소니 분)이 운동권 대학생(박진영 분)과 만나는 것을 탐탁찮게 여기고 남자와 헤어질 것을 종용하면서 기회비용 개념을 차용했다.

만약 포기하는 것의 가치가 적으면(=기회비용이 적으면) 선택을 할 때 별 고민을 안 하게 되지만, 포기하는 것의 가치가 크면(=기회비용이 크면) 쉽게 선택을 하지 못하게 된다. 포기하는 게 너무 아까워서다. 드라마에서도 여주인공이 포기하는 것의 가치가 너무 커서 고민하며 우는 장면이 나온다.

주식 투자에서 성공하려면 ‘바이 로, 셀 하이’(Buy low, Sell high)를 잘해야 하는데 너무 서둘러 매도하거나 반대로 욕심을 부리고 안 팔다가 되레 주가가 하락해 손해를 보는 경우가 종종 발생한다. 지금 매도한다면 매도 후 주가가 계속 오르는 경우가 기회비용이 되고, 반대로 안 판다면 주가가 하락하는 게 기회비용이 된다. 결국 팔거나 안 팔 때 모두 어떤 기회비용이 큰지를 따져서 결정을 내려야 한다.

물론 주가가 계속 오른다면 안 팔고 계속 보유하면 되고, 만일 주가가 내일 하락한다면 오늘 처분하는 게 최상의 결정이 된다. 문제는 주가가 미래에 어떻게 움직일지 모른다는 데 있다.

이 시각 인기 뉴스

이 때문에 일정한 목표 수익률(예: 5%)을 정하고 주가가 목표 수익률에 달하면 기계적으로 주식을 매도(=프로그램 매매)하는 투자자가 있다. 이러한 프로그램 매매는 인간의 판단이 개입돼 투자를 망치는 것을 사전에 차단한다.

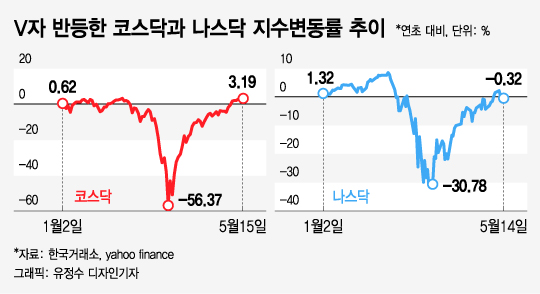

그런데 이런 기계적인 프로그램 매매 원칙도 투자자의 심리가 크게 흔들릴 때면 무너지기 쉽다. 특히 주가가 오랜 기간 하락했다 반등해 겨우 원금이 회복되는, 즉 V자 반등하는 경우에는 더욱 그렇다. 오랜 주가 하락으로 투자자의 심리가 약해질 대로 약해진 상태에선 기존의 매매 원칙을 고수하기란 쉽지 않다. 이런 경우는 매우 특별해서 재무학자들 사이에서 단골 주제로 연구 대상이 돼 왔다. 그리고 이런 특별한 경우가 지금 국내 증시에서 벌어지고 있다.

코로나19 여파로 3월에 급락했던 국내 증시는 반등에 성공하면서 주가 그래프가 3월을 기준으로 급격한 V자 패턴을 그리고 있다. 미국 뉴욕 증시도 비슷하다. 코스닥은 지난 8일 연초 대비 플러스로 올라섰고 15일 종가 기준으로 3.2%의 수익률을 기록 중이다. 코스피는 연초 대비 –14.0% 낮은 수준까지 올라와 있다.

그러면서 이제 겨우 원금을 회복한 투자자들 사이에서 고민이 커지고 있다. 주가 급락으로 마음고생을 하다 이제 겨우 평가손실에서 벗어났는데 주가가 계속 반등하리란 확신이 없기 때문이다. 오히려 이때부턴 주가가 재하락해 또다시 손실을 보면 어쩌나 하는 불안감이 더 커지게 마련이다. 그러면서 지금 당장 팔자니 내일부터 주가가 크게 오르면 어쩌나 하는 안타까움도 동시에 커진다.

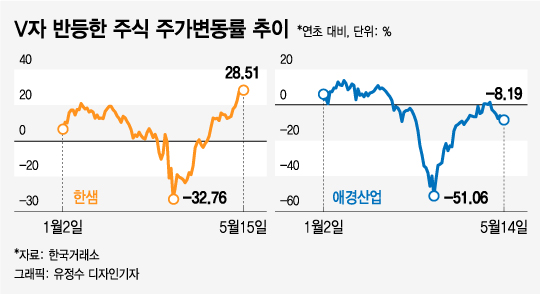

예컨대, 코스닥의 청담러닝은 3월 한때 연초 대비 –79.43%까지 떨어졌다가 15일 현재 1.6% 상승한 상태다. 코스피의 LG유플러스도 3월 한때 –50.58%까지 하락했다가 15일 현재 –2.5%까지 회복하며 거의 원금을 회복했다. 여기서 투자자는 주가가 더 오를 것인지 아니면 재하락할 것인지 고민이 많다.

이때 주식을 팔지 안 팔지의 고민은 얻는 효용과 포기하는 기회비용을 비교해 큰 쪽을 선택하면 쉽게 해결될 것처럼 보인다. 예컨대 지금 주식을 팔아서 3%의 차익을 실현하는데 안 팔 경우의 기회비용이 2%라면 지금 주식을 파는 게 최상의 결정이 된다.

그런데 문제는 주식 매도 결정이 이렇게 단순하지 않다는 데 있다. 우선 내일 주가가 어떻게 움직일지 모르는 상황에서 기대(expected) 효용과 기회비용을 정확히 계량하기 어렵다. 그리고 개인마다 느끼는 효용과 기회비용은 주관적(subjective)이다. 5% 수익률에 만족하는 투자자가 있는가 하면, 최소 10% 수익률은 달성해야 만족하는 투자자가 있다.

둘째 효용과 기회비용을 정확하게 계량화한다고 해도 얻는 효용과 포기하는 기회비용을 단순히 비교하는 게 적절한지는 의문이다. 프린스턴대학의 대니얼 카네만(Daniel Kahneman) 교수는 1967년 불확실성 하에서 인간은 이득(=효용)과 손실(=기회비용)을 구분해서 따로따로 평가한다는 전망이론(prospect theory)을 발표했다. 심리학자인 카네만 교수는 이 업적으로 2002년 노벨 경제학상을 수상했다.

이득과 손실이 똑같다고 가정하자. 전망이론에 따르면 이 경우 인간이 느끼는 감정은 중립적이지 않다. 예컨대 50개를 얻고 50개를 잃으면 샘샘이지만, 인간은 이득으로 얻는 기쁨보다 손실에 따른 아픔을 훨씬 크게 느끼는 성향을 갖고 있다. 카네만 교수는 이득과 손실이 똑같다 하더라도 손실로 인한 아픔이 2배 이상 크다고 주장했다.

전망이론을 주식 매도 결정에 적용하면, 기회비용이 단순히 이득보다 적다고 해서 주식 매도 결정을 쉽게 내리지 못한다는 것을 의미한다. 왜냐하면 기회비용(=손실)에 따른 아픔이 더 크게 느껴지기 때문이다.

또한 손실회피 성향도 주식 매도 결정에 크게 개입한다. 특히 과거 장기간 주가 하락으로 마음고생을 심하게 겪었다면 손실회피 성향은 더욱 강해진다. 예컨대 오늘 주식을 안 팔면 내일 주가가 재하락해 다시 평가손실을 입을 수 있는데, 과거 주가하락을 경험했던 사람은 손실회피 성향이 강해져서 서둘러 주식 처분 결정을 내리는 경향이 크다.

만약 주가가 계속 오르는 상황에서 오늘 서둘러 주식을 처분하게 되면 큰 이익을 얻을 기회를 놓치게 된다. 그러나 과거 주가하락을 경험했던 투자자는 원금회복 시점에서 손실회피 성향이 강해져 적은 수익률에도 서둘러 주식을 처분하는 경향이 크다는 게 행동재무학의 연구결과다. 재무학에서는 이를 처분효과(disposition effect)라 부른다.

결국 투자자는 주식 매도 결정을 내릴 때 경제학의 기회비용을 따지면서도, 손실회피 성향과 전망이론, 처분효과 등의 심리적인 영향을 복합적으로 받는다. 그리고 이런 고민이 최고조에 이르는 때가 주가가 하락했다가 반등해서(=V자 반등해서) 원금이 겨우 회복되는 시점이다. 지금이 바로 그때다.

‘팔자니 아깝고, 안 팔면 떨어질 것 같고...’ 지금 주가의 V자 반등을 지켜보는 많은 투자자들의 마음 속에 공통적으로 들어있는 고민거리다.