임종철 디자인기자 / 사진=임종철 디자인기자

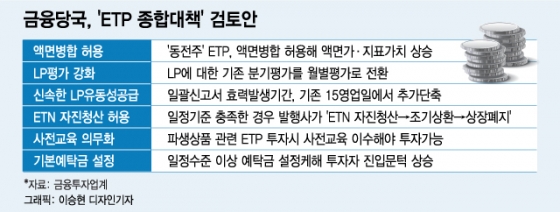

임종철 디자인기자 / 사진=임종철 디자인기자가뜩이나 상품 관리에 골치아프던 금융투자업계는 이번 대책을 크게 반기는 분위기다. 이같은 대책과 함께 투기성 자금 유입을 막을 수 있는 근본적인 대책에 대한 고민도 필요하다는 입장이다.

이번 제도 도입으로 발행사들이 ETN을 병합할 수 있게 되면, 거래가격이 높아져 상대적으로 비싸보이는 효과가 발생한다. 심리적 진입장벽을 만들어 '묻지마 투기'를 막는 것이 핵심이다. 삼성전자가 액면분할로 국민주가 된 사례를 정반대로 활용하는 것이다.

삼성전자는 지난 2018년 250만원을 넘어서던 주식 1주를 50주로 쪼개는 50분의 1 액면분할을 단행했다. 그 결과 주주 수는 2년만에 5배 가량 증가했다. 주가가 저렴해보이는 착시효과로 개인 투자가 대폭 늘면서 이번 '동학개미운동'의 주인공이 되기도 했다.

이 시각 인기 뉴스

문제가 된 원유 레버리지 ETN 4개 상품(삼성, 신한, QV, 미래에셋 레버리지 원유선물 ETN)은 미래에셋 ETN을 제외한 3개가 모두 동전주로 전락했다. 10주 투자해도 1만원이 안되기 때문에 심리적으로 더 많이, 더 쉽게 매수할 수 있다.

그러나 현재 440원인 신한 레버리지 WTI원유 선물 ETN(H)의 액면가를 10분의 1로 병합하면 4400원이 돼 이전보다 투자금이 10배 더 드는 착시효과가 발생한다. 한 증권사 관계자는 "우리로선 상품 운영시 활용할 수 있는 옵션이 많아지면 좋을 수 밖에 없다"며 "도입 초반부터 액면병합을 허락해달라고 했는데 이제라도 도입되니 다행"이라고 말했다.

기존 상품 소급적용 어려워…한계 지적도상장폐지 규정을 신설하더라도 기존 상품들에 소급하지 못하는 것 역시 다소 아쉬운 대목이다. 문제 상품들이 그대로 유지되기 때문에 거래소나 LP가 계속 관리해야 한다는 문제가 남는다. 그렇다고 상품을 강제 상장폐지할 수도 없다. 투자자와의 법적 다툼에 휘말릴 것이 뻔하기 때문이다. 현재로서는 제도를 다양하게 갖춰 재발방지에 주력하는 수밖에 없는 셈이다.

사진제공=게티이미지뱅크

사진제공=게티이미지뱅크비트코인은 '가즈아'를 외쳐대는 투기세력에 힘입어 2017년초 1개당 100만원이었던 가격이 1년만에 2800만원까지 치솟기도 했다.

또다른 증권사 관계자는 "비트코인 때 아예 투자를 막아서 사람들이 크게 반발하긴 했지만 상품가치가 제자리를 찾고 투자자를 보호하기에는 효과적이었다"며 "원유 레버리지 상품에 가려서 상대적으로 조명을 못 받지만 인버스 레버리지 가격도 하루만에 60% 급등락하는 등 투자위험이 커진 상태"라고 말했다.

이와 관련 금융위 관계자는 "시장 건전화를 위해 다양한 조치를 검토해 대책을 내놓을 것"이라고 말했다.