심은주 하나금융투자 연구원은 6일 노바렉스 기업분석 보고서를 통해 "건강기능식품 시장 내 낭중지추"라며 이같이 밝혔다.

투자의견 '매수', 목표주가 3만 5,000원을 제시했다.

심 연구원은 "코로나19를 계기로 건강기능식품 시장 성장은 더욱 가팔라질 것으로 전망된다."며, "건강기능식품 시장이 향후 3년 간 연평균 10% 고성장할 것으로 추정한다."고 밝혔다.

심 연구원은 "시장 성장은 OEM/ODM 업체 실적 호조를 의미한다."며, "노바렉스는 선제적인

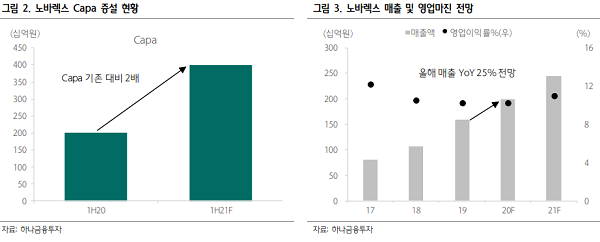

캐파 확장을 통해 향후 3년 간 연평균 23% 매출 성장이 예상된다."고 전했다.

내년 상반기부터 가동될 신공장 자동화 설비 기인해 이익 레버리지가 본격화될 것이라는 전망이다. 이를 바탕으로 향후 3년 간 영업이익이 연평균 29% 증가할 것으로 내다봤다.

이 시각 인기 뉴스

심 연구원은 노바렉스의 지난 1분기 실적을 매출액 428억원(YoY +39.4%), 영업이익 43억원(YoY +58.4%)로 추정했다.

심 연구원은 "기존 공장 캐파 확대로 생산능력이 향상된 가운데 코로나19 반사수혜가 기대된다."며, "노바렉스 주요 대기업 고객사의 건강기능식품 사업 확장 의미 및 신규 고객사 확보에 기인해 매출 고성장은 지속될 것으로 판단된다."고 밝혔다.

또한 지난 2월 개별인정형 원료로 허가된 락티움(수면 개선 효과)으로 인해 총 36개 원료에 대해 특허를 보유하게 됐다며, 관련 매출액은 하반기로 갈수록 점진적 증가가 기대된다고 전했다.

심 연구원은 "내년 상반기 오송 공장 증설 완공시 캐파는 기존 2,000억원에서 4,000억원으로 증가한다."며, "오송 공장의 자동화 설비에 기인해 유의미한 이익 레버리지 효과가 본격화될 것으로 추정된다."고 밝혔다.

또한 "해외 고객사 확보 기인한 큰 폭의 수출 증가도 기대된다."고 덧붙였다.

이대호 머니투데이방송 MTN 기자