(울산=뉴스1) 윤일지 기자 = 신종 코로나바이러스 감염증(코로나19) 사태에 따른 원유 수요 급감으로 국제유가가 폭락한 가운데 국내 정유업계가 직격탄을 맞았다. 22일 오후 울산시 남구 SK에너지 원유 저장탱크의 '부유식 지붕'이 탱크 상단까지 올라와 있다. 부유식 지붕은 탱크 내 원유 저장량에 맞게 위아래 자동으로 움직이게 된다. 2020.4.22/뉴스1

(울산=뉴스1) 윤일지 기자 = 신종 코로나바이러스 감염증(코로나19) 사태에 따른 원유 수요 급감으로 국제유가가 폭락한 가운데 국내 정유업계가 직격탄을 맞았다. 22일 오후 울산시 남구 SK에너지 원유 저장탱크의 '부유식 지붕'이 탱크 상단까지 올라와 있다. 부유식 지붕은 탱크 내 원유 저장량에 맞게 위아래 자동으로 움직이게 된다. 2020.4.22/뉴스1결과는 처참했다. 단기간에 갑자기 돈이 몰리자 실제 원유 가격과 상관없이 ETN가격이 치솟았고 거품이 빠지자 수 천억 원이 증발했다. 1000% 넘는 괴리율에 화들짝 놀란 한국거래소는 거래정지를 단행했다. 미처 빠져나가지 못한 개미들은 끝없이 추락하는 잔고를 바라만 보고 있다. 일정 수준으로 괴리율이 떨어지지 않을 때까지 3매매일 동안의 거래정지는 무한 반복된다.

◇수익률 좇던 新시장 개척자들…'묻지마 투자'

임종철 디자인기자 / 사진=임종철 디자인기자

임종철 디자인기자 / 사진=임종철 디자인기자답답한 증시 흐름이 이어지던 상황에서 원유시장이 일부 투자자들의 눈을 사로잡았다. 하루에만 수십 %가 오르락 내리락 하는 '미친' 변동성을 보이는 원유시장은 큰 돈을 벌 수 있는 기회였다. 특히 2배 수익이 나는 레버리지ETN에 돈이 쏟아지면서 평소 수십 만주 정도 거래되던 고요한 시장이 하루에만 수천만~수억주가 거래되기 시작했다.

개미들의 눈을 사로잡은 상품은 'WTI 원유선물 레버리지ETN'이다. 이름만 봐도 삼성전자, 현대차 같은 기업 종목이 아니다. 쉽게 말해 원유의 종류 중 하나인 WTI(서부텍사스유) 선물의 가격변동에 두 배 수익을 추구하는 파생상품의 일종이다. 하지만 이 상품이 무엇을 추종하고 어떤 리스크를 담고 있는지 이해하지 못한 채 투자에 나서면서 손실액이 극대화됐다

이 시각 인기 뉴스

ETN은 주식, 채권, 원자재 등 기초지수 수익률과 연동되도록 증권회사가 발행하는 파생결합증권이다. 일반투자자들에게 익숙한 ETF(상장지수펀드)처럼 거래소에 상장돼 거래된다.

그동안 ETN은 증권사의 신용을 담보로 지수 수익률만큼 투자자에게 수익을 보장하는 신용상품으로 괴리율 문제는 상대적으로 적은 편으로 인식돼왔다. 하지만 이례적으로 유가의 단기급등을 기대한 투자자들이 몰리면서 증권사들이 가진 물량으로 이를 감당하지 못하게 됐다.

증권사는 ETN 가격을 실제 원유선물 지표가격과 일치시키기 위해 인위적으로 유동성을 공급해 가격을 조정한다. 이 차이가 벌어질수록 괴리율도 커진다. 일명 유동성 공급자(LP)로 불리는 이들은 매수량이 급증하면 반대 측에서 물량을 공급하고, 매도량이 늘어나면 물량을 사들이는 식으로 적정가격을 유지하는 역할을 한다. 이 LP들의 물량이 모두 소진되면서 괴리율이 폭증했고 가격의 왜곡이 걷잡을 수 없이 커져 버렸다.

◇선물을 이해 못한 개미들…'존버'할 종목이 아니었다

사진=김현정디자이너

사진=김현정디자이너지난달 20일(현지시간) 5월 인도분 WTI(서부텍사스유) 가격은 배럴당 마이너스(-) 37달러 아래로 떨어졌다. 선물계약의 경우 만기가 지나면 실물(드럼통에 담긴 원유)를 인수해야 하는데 이 만기일이 21일이었다. 이때 실물인수를 피하기 위해 지나치게 싼 가격에 선물매도량이 쏟아지면서 사상 처음으로 마이너스 유가가 나타난 것이다.

원유선물ETN 대부분은 최근월물(4월기준 5월물)을 차근월물(4월기준 6월물)로 교체하는 롤오버에 따라 매달 가격이 수정된다. 원유선물은 현물을 사기 위한 목적이 아닌 선물가격의 차익 실현을 위한 거래에 방점이 찍혀 있기 때문이다. 선물의 만기가 도래하기 전 계속해 선물거래를 이어가기 위해서는 5월물 계약을 6월물로 교체해야 한다.

문제는 현재 원유선물가격이 현물가격보다 높은 '콘탱고'(Contango) 상황이 계속되면서 롤오버 과정에서 비싼 비용을 지불할 수밖에 없다는 데 있다. 이에 원유선물 가격 상승 폭보다 훨씬 낮은 수익률을 보이기 때문에 장기 보유할수록 손해를 보는 일이 반복되는 것이다. 그럼에도 일부 투자자들은 연말까지 버티면 원금을 회복할 수 있을 것이라며 탈출 시점을 놓치는 경우가 다반사였다.

◇4300억 증발은 이미 시작됐다

1일 기준 대부분 레버리지ETN의 IIV(실시간 지표가치)는 100원대 아래로 떨어졌다. 지표가치가 0이라는 말은 쉽게 말해 더 이상 증권으로서 가치가 없다는 뜻이다. 원유선물 ETN은 추종하는 기초자산의 수익률을 ETN 가격에 그대로 반영하도록 설계됐는데, 기준가인 지표가격이 0원을 찍을 경우 추후 유가가 오르더라도 원금이 전액 손실된다는 것이다. 현재 이들 ETN 가격은 IIV를 크게 상회하는 수준이다. 극단적으로 이미 가치를 상실한 가상의 기업을 두고 투자자들의 수급만으로 가격을 뻥튀기하는 일과 비슷하다.

유가 하락에 배팅하는 인버스레버리지(이하 곱버스) 상품들은 안전할까. 유가가 단 하루 만에 50% 급등할 경우(x2는 100%) 곱버스의 지표가치는 '0'이 된다. 지표가치가 0을 찍게 되면 다음날 유가가 200% 오르더라도 0이 된다. 숫자 '0'에 무엇을 곱해도 0이 된다는 것과 같은 논리다. 실현 가능성이 낮은 이야기 같지만 현재 절대적인 유가 수준 자체가 낮다. 지정학적 위험 고조 또는 기습적이고 예상을 뛰어넘는 감산합의가 이뤄질 경우 유가가 하루 만에 50% 뛸 가능성도 제기된다.

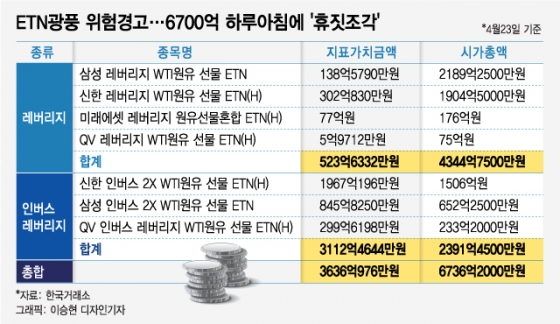

지난달 23일 기준 곱버스 상품 3개의 시가총액은 2391억원이다. 단 하루 만에 이 돈이 증발할 수 있는 위험천만한 상황이 이어지고 있지만 여전히 하루에만 수 천만주가 거래되고 있다. 아직 개미지옥은 끝나지 않았다.