P-CBO는 신용도가 낮은 기업의 신규 발행 채권을 모아 신용보증기금의 보증으로 신용을 보강해 발행하는 유동화 증권이다. 코로나19(신종코로나바이러스 감염증)발(發) 경기침체로 20조원 규모의 채안펀드가 조성됐지만 지원 대상은 여전채를 포함해 신용등급 AA-(마이너스) 이상 회사채다. 채안펀드의 온기가 미치지 못하는 A등급 이하 회사채 매입을 위한 안전장치가 P-CBO인 것이다.

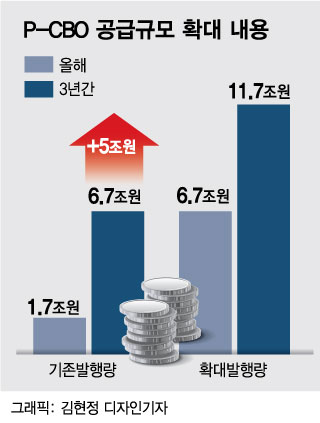

여기에 P-CBO 발행규모가 올해 5조원 더 확대되면서 여전채가 지원받을 수 있는 자금 규모도 더 커질 가능성이 높아졌다. 여전사 중에서도 금융지주 계열을 제외하면 대부분이 신용등급 A 이하인 캐피탈사들은 P-CBO 지원 규모 확대에 기대가 적지 않다. 코로나19 확산 이후 시장에서 채권이 제대로 소화되지 않으면서 자금 조달 경고등이 들어왔기 때문이다.

중소 캐피탈사들은 일단 P-CBO 자금 확대를 반기고 있다. 정부 지원을 받아 자금을 조달할 수 있는 가능성이 더 높아져서다. 반면 과거 사례를 고려하면 중소 캐피탈사가 P-CBO 지원을 받지 못할 수 있다는 시각도 있다.

2008년 글로벌 금융위기 당시에도 P-CBO를 통해 캐피탈사가 4000억원을 지원받은 적이 있지만 BBB등급 업체는 한 곳도 지원을 받지 못했다.

이 시각 인기 뉴스

민평금리(민간 채권평가회사가 평가한 적정금리수준의 평균치)대비 가산된 금리로 채권이 매입될 수 있는 점도 부담스럽다는 반응이 나온다. 한 캐피탈사 관계자는 “현재도 금리가 높아 부담인데, 더 가산된 금리의 매입 시도는 받아들이기 어렵다”고 말했다.