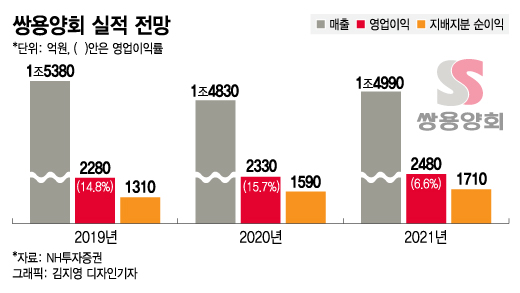

실제로 쌍용양회는 올해 시멘트 출하량이 전년 대비 약 6% 감소할 것으로 예상되는 등 악조건 속에서도 비교적 견조한 이익을 올릴 것으로 전망된다. NH투자증권은 쌍용양회의 올해 매출액은 1조4830억원으로 전년 대비 3.6% 감소하지만, 같은 기간 영업이익은 2330억원으로 2.1% 증가할 것으로 추정했다.

이익률 상승은 한앤컴퍼니가 쌍용양회 인수 뒤 적극적으로 추진한 비용 절감 노력의 결과다. 쌍용양회의 수익성을 강화하기 위해 순환연료 설비와 폐열회수발전(HRSG), 에너지저장장치(ESS) 등에 투자했는데, 올해부터 효과가 본격적으로 나타나기 시작했다. 이를 통해 올해 전기요금을 200억원 이상 줄이고, 유연탄 사용량과 탄소배출권 감축이 반영되면서 300억원 이상 비용을 줄일 수 있을 것으로 전망된다.

이 시각 인기 뉴스

증권가 호평도 이어지고 있다. 이민재 NH투자증권 연구원은 "최근 시멘트 가격 할인율 축소로 인한 기준 가격 정상화가 지속되고 있고, 순환연료 투자로 인한 비용절감 효과도 추가로 발생할 전망"이라며 쌍용양회의 올해 한 주당 배당금을 440원으로 예상했다. 현재 주가를 고려하면 배당수익률은 9% 이상이다.

조윤호 DB금융투자 연구원은 "쌍용양회는 시가배당률이 높을 뿐 아니라 올해 2분기 이후 출하량 증가, 비용 감소 등으로 실적 개선을 기대할 수 있다"며 "정부가 코로나19 경기 부양에 초점을 맞춘다면 시멘트 업종 수혜가 가능한 만큼 쌍용양회 투자 매력이 부각될 수 있다"고 분석했다.