8일 관련업계에 따르면 두산중공업에 긴급자금 1조원을 지원한 채권단이 두산그룹 차원의 강도 높은 자구책 마련을 주문하고 있는 가운데 오너가 사재 출연과 알짜 계열사 매각 여부가 주목받고 있다. 두산건설처럼 매각을 추진하더라도 거래 성사 가능성이 높지 않은 계열사가 아닌, 이익창출능력을 갖춘 알짜 계열사 매각을 통한 유동성 리스크 개선 요구가 클 수 있기 때문이다.

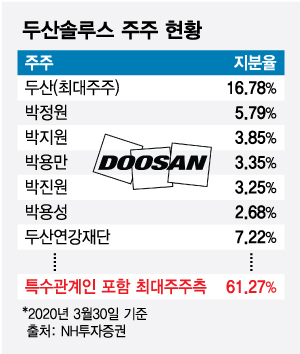

두산솔루스 (18,600원 ▼670 -3.48%)의 최대주주는 두산으로, 지난해 말 기준 보통주 지분율은 13.94%다. 두산과 박정원 두산그룹 회장을 비롯한 특수관계인이 보통주 기준 50.48%를 보유하고 있다. 최대주주측의 우선주 지분율은 11.04%다. 지난해 매출액 699억원에 영업이익 101억원을 기록했다. 주로 배터리 부품 등으로 사용되는 전지박 등을 생산한다.

금속노조 두산중공업지회 소속 관계자들이 지난 3월 30일 오전 서울 중구 두산타워 앞에서 '희망퇴직 및 구조조정 철회 촉구' 집회를 열고 구호를 외치고 있다. / 사진=김휘선 기자 hwijpg@

금속노조 두산중공업지회 소속 관계자들이 지난 3월 30일 오전 서울 중구 두산타워 앞에서 '희망퇴직 및 구조조정 철회 촉구' 집회를 열고 구호를 외치고 있다. / 사진=김휘선 기자 hwijpg@실제 코로나19 사태가 불거지기 전부터 대기업 계열사나 유휴 자산에 대한 매각 수요는 꿈틀대기 시작했다. 2018년 CJ가 CJ헬스케어를 한국콜마에 팔았고, 2019년 LG는 LG CNS 지분과 LG유플러스 PG(전자결제대행) 사업부를 매각했다. 또 한화호텔앤드리조트는 외식사업부를, 코오롱그룹과 SKC는 SKC코오롱PI를 매각했다. 웅진코웨이는 넷마블이 가져갔다. 한진그룹도 보유 호텔 등 유휴자산 매각을 선언한 상태다.

앞으로 두산그룹뿐 아니라 코로나19 국면이 길어질 경우 유동성 리스크 부담을 덜기 위한 대기업 그룹사의 구조조정 수요가 더욱 커지면서 비주력 알짜 계열사 매각 움직임이 활발해질 것이란 전망이다. 코로나19로 전세계 주식시장이 타격을 입으면서 대체적으로 낮아진 기업 밸류에이션도 사모펀드 등 인수 측의 적극적인 행보를 부추기는 요인이 될 수 있다. 최근 코로나19로 M&A 시장 소강상태가 이어지고 있지만, 이 때문에 올 하반기부터 다른 양상이 펼쳐질 가능성이 높다는 분석이다.

이 시각 인기 뉴스

전반적인 우리 산업 구조 재편 과정에서 핵심 사업 경쟁력 강화가 필요한 대기업 집단, 대규모 펀드 결성으로 수조원의 자금력을 확보한 PEF(경영참여형 사모펀드) 등이 매수자로 활약할 수 있다. 저금리 기조 속 수익창출을 꾀하는 은행이나 자기자본을 확대해온 증권사 IB(투자은행), 대체투자를 확대하고 있는 기관투자자 등도 M&A 과정에서 자금을 댈 수 있는 주체다.

투자 업계 관계자는 "코로나19로 최근 M&A 시장이 위축되면서 하반기에는 자금력이 탄탄한 사모펀드 등이 낮아진 밸류에이션을 앞세워 보다 적극적으로 나설 가능성이 있다"며 "특히 코로나19 직격탄을 맞은 업종에서 어쩔 수 없이 알짜 자산을 매각해야 하는 상황이 벌어질 수도 있을 것"이라고 말했다.