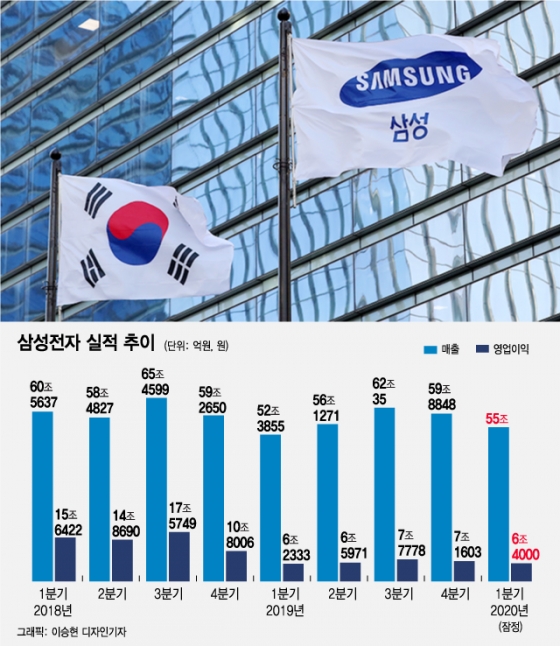

1Q 실적 이끈 반도체, 2Q부터 코로나19 영향권삼성전자는 2020년 1분기 잠정실적 발표를 통해 매출 55조원 영업이익 6조4000억원을 기록했다고 7일 밝혔다. 지난해 1분기와 비교해 매출은 4.98%, 영업이익은 2.73% 늘었다. 증권사들이 예상한 평균 예상치가 매출 55조1734억원, 영업이익 6조948억원이었던 점을 감안하면 시장 기대를 뛰어넘는 성적표다.

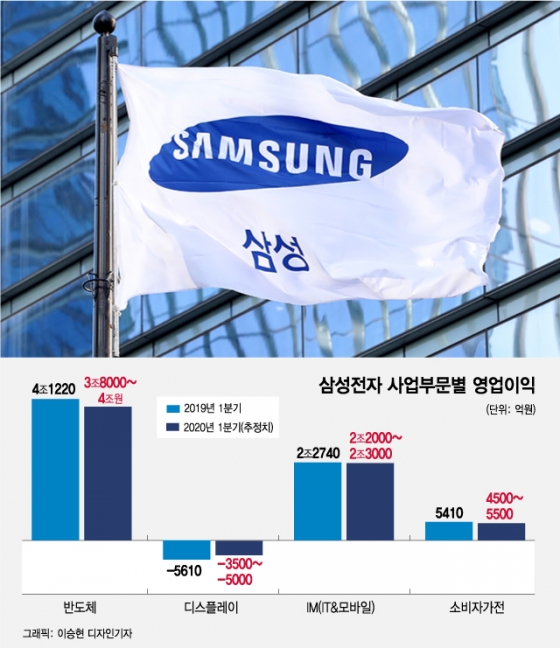

문제는 2분기다. 삼성전자의 영업이익 절반 이상을 책임지는 반도체 부문이 2분기부터 코로나19 영향권에 들 것이란 게 대체적인 관측이다. 서버용 반도체 수요가 유지된다고 해도 모바일·PC 등 세트 수요 급감와 전세계적인 경기 위축의 영향을 피하기 어렵다. 시스템반도체 분야는 메모리보다 세트 수요에 더 깊이 연동된다.

글로벌 시장조사업체도 최근 들어 비교적 낙관했던 반도체 시황 전망을 수정하는 추세다. 디램익스체인지는 최근 보고서에서 메모리 반도체 수요가 당초 시장 전망보다 일찍 하락세로 돌아설 수 있다면서 메모리 반도체 ASP(평균판매단가)가 마이너스로 전환할 가능성을 제시했다. 시장조사업체 IDC는 올해 글로벌 반도체 시장이 역성장할 가능성을 80%로 봤다. 최악의 경우 코로나19 충격으로 전세계 반도체 매출이 지난해보다 12% 급감할 것이라고 밝혔다.

이 시각 인기 뉴스

가전이나 스마트폰 공장과 달리 반도체 공장은 중국과 한국에 주로 위치해 생산차질이 크지 않을 것이라는 점은 다행이다. 삼성전자는 반도체 시황을 면밀히 주시하면서 탄력적으로 투자에 나서는 한편 재고 조절 등으로 손실을 최소화하는 전략을 짤 것으로 전망된다. 감산은 고려하지 않는다는 입장이다.

TV·가전, 생산차질·수요 급감 2Q에 반영TV·가전 부문은 3월부터 생산 차질과 수요 급감의 이중고에 시달리고 있다. 유럽 등지의 생산공장 셧다운과 대형 오프라인 매장 폐쇄, 각국 정부의 이동제한 조치 등으로 인한 구매력 감소의 영향이 2분기 실적에 고스란히 반영될 전망이다.

도쿄올림픽 등 대형 스포츠 이벤트의 연기로 하반기에도 마땅한 유인책이 없는 형편이다. 시장조사업체 옴디아는 올해 전세계 TV 출하량이 지난해(2억2290만대)보다 8.7% 감소한 2억350만대에 그칠 것으로 전망했다.

1분기 유일하게 적자를 기록한 것으로 보이는 디스플레이 부문 역시 2분기에도 상황이 밝지 않다. LCD(액정표시장치) 부문은 지속적인 부진이 불가피하고 미국과 중화권 주요 고객사의 스마트폰 출하량 부진으로 OLED(유기발광다이오드) 가동률마저 떨어지면서 1분기와 비슷한 수준의 영업손실이 예상된다.

다만 일각에서는 오는 6월부터 애플의 신제품 양산이 시작되면 OLED 실적이 개선되면서 2분기 소폭 흑자 전환할 것이라는 전망도 나온다.