해태제과는 지난 1월 분할한 해태아이스크림 지분 100%를 1400억원에 빙그레에 매각하는 내용의 계약을 지난달 31일 체결했다. 시장에서는 이번 거래를 양측에 모두 긍정적으로 해석하고 있다. 해태제과 주가는 매각 발표 직후 상한가를 기록하는 등 급등했고 빙그레 주가 역시 크게 상승했다.

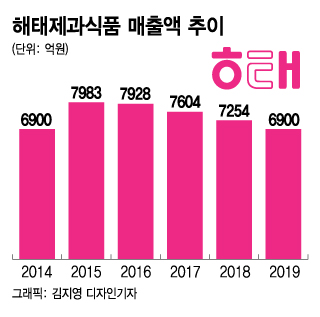

해태제과 매출액은 지난 2015년 7983억원으로 정점을 찍은 이후 2016년 7928억, 2018년 7254억원, 지난해 6900억원으로 5년간 내리막을 걸어왔다. 2015년 469억원이었던 영업이익도 지난해 145억원으로 3분의 1수준으로 줄었다. 오리온, 롯데제과 등 경쟁사들이 활발한 해외 진출을 하며 고성장을 이어온 것과 뚜렷하게 대비된다.

적자 축소 뿐 아니라 매각 대금을 활용해 제과업의 경쟁력 강화 효과도 노릴 수 있다. 해태제과 관계자는 "매각 대금으로 부채 상환을 통해 부채비율을 낮추고 생산 시설을 현대화 하는 등의 투자를 통해 효율성을 높이는 작업을 진행할 것"이라고 말했다.

반면 장밋빛 미래만 있는 것은 아니다. 국내 제과시장이 성장률이 둔화 상태인데다 유통구조 변화 등으로 경쟁이 심화되고 있는 추세기 때문이다. 주요 장수 브랜드를 중심으로 시장 점유율이 공고한 상태에서 투자 효과가 얼마나 있을지는 미지수다. 해태제과의 경우 생산시설 평균 가동률이 60%대에 불과해 증설 필요성이 낮은데다 지난 2015년 충남 아산 공장부지를 매입했지만 당장 증설 계획은 없다고 밝혔다. 해태제과 관계자는 "현재 진행하고 있는 사업 외에 계획 중인 신사업에 투자할 계획은 없다"고 말했다.