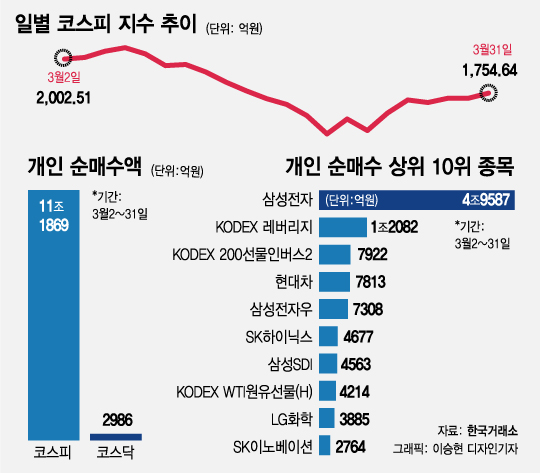

1일 한국거래소에 따르면 지난달(3월 2~31일) 개인은 코스피 시장에서 11조1869억원, 코스닥 시장에서 2986억원 가량 순매수했다. 같은 기간 외국인이 각각 12조5550억원, 2975억원 순매도한 것과 비교하면 시장 버팀목 역할을 톡톡히 하고 있는 셈이다.

시가총액 상위주에 투자한 덕에 시장 방어 효과는 톡톡히 봤다. 3월 한 달 간 코스피 지수 낙폭은 11.69%로, 글로벌 금융위기였던 2008년 10월 23% 빠졌던 것 대비 낙폭이 절반 수준이다. 황세운 자본시장연구원 연구위원은 "지수 하락을 방어하는데 업종 대표주가 큰 역할을 한다"며 "개인이 시가총액 상위주 10개 중심으로 매수해 지수가 지지되고 있다"고 진단했다.

반면 이번에는 소수 종목에 대한 직접투자가 이뤄지면서 개인 관심을 받지 못한 시가총액 20~30위 종목들은 우량주임에도 불구하고 시장에서 소외되고 있다. 이들 종목은 외국인 매도물량 대비 매수세가 절대적으로 부족해 역대 최저 밸류에이션에 머무르고 있다. PBR(주가순자산비율) 0.4배 수준인 은행주나 조선, 철강 등 중후장대 업종이 대표적이다.

이 시각 인기 뉴스

실제 에프앤가이드에 따르면 지난 2008년 글로벌 금융위기에는 연간 국내 주식형펀드에 자금이 17조원 넘게 유입됐는데 이중 액티브주식형에 13조2900억원, ETF(상장지수펀드)를 포함한 인덱스펀드에는 3조7300억원이 투자됐다. 2011년 유럽 재정위기 때도 연간 13조8200억원의 국내 주식형펀드 순유입 자금 중 액티브펀드에 8조7600억원, 인덱스펀드에 5조원이 투입됐다. 그러나 이번 코로나19 국면에서는 지난 3월 한 달 간 국내 주식형펀드 순유입액 4조6100억원 중 99%인 4조5900억원이 인덱스펀드로 쏠렸다.

허필석 마이다스운용 대표는 "간접투자상품에 돈이 들어오면 저평가된 종목을 골고루 사게 될 텐데 그렇지 못한 상황"이라며 "외국인 투매는 패시브 형태로 포진되는데, 개인 매수는 시가총액 상위 10개 종목에 쏠려 있어 그 사이에서 매물은 많은데 매수는 없는 어중간한 업종은 실적과 무관하게 수급 때문에 주가가 더 빠지는 상황이 연출되고 있다"고 진단했다.

18일 오전 경기 수원시 영통구 수원컨벤션센터에서 열린 제51기 정기주주총회에 주주들이 입장을 하고 있다. / 사진=김휘선 기자 hwijpg@

18일 오전 경기 수원시 영통구 수원컨벤션센터에서 열린 제51기 정기주주총회에 주주들이 입장을 하고 있다. / 사진=김휘선 기자 hwijpg@여기에 대형주와 달리 단기매매차익을 노리고 테마를 탄 소형주에 투자한 이들은 원금 보전도 어려워질 수 있다. 허 대표는 "코스닥 시장에서는 여전히 바이오나 진단키트 사업만 걸었다 하면 주가가 오르는 경향이 있다"며 "이 경우 다 같이 빠졌을 때 더 큰 손실을 보기 쉬운 만큼 꼭 삼성전자가 아니더라도 중장기적으로 시장을 대표할 주식에 투자하는 게 좋다"고 말했다.