20일 관련업계에 따르면 1월 말부터 코로나19가 확산되며 LG생활건강은 중국 현지시장과 국내 오프라인, 국내 면세까지 3곳의 판매 채널에서 매출 감소를 겪었다. 하지만 최근 중국 현지와 국내 오프라인 채널이 빠르게 회복 중이며 온라인 채널도 급성장 중이다.

1분기 화장품 부문 실적 훼손이 크겠지만 4월 이후 빠른 회복세가 예상된다는 판단이다. 면세 채널은 여전히 어렵지만 코로나19 확산으로 생필품 구매가 늘어나 위생용품 판매가 급증하면서 화장품 이익 훼손을 상쇄할 거란 분석이다.

실제로 코로나19 확산은 화장품 매출을 강타했지만 생활용품과 음료가 실적 방어에 나섰다. 생활용품·음료 카테고리는 성장성은 크지 않아도 불황에도 매출이 줄지 않는다는 강점을 가졌다. 특히 LG생건은 자체 마스크 브랜드(에어워셔와 테라브레스)와 위생용품(소독제와 핸드워시, 물티슈)까지 갖춰 타 화장품 기업 대비 코로나 불황에 대처할 수 있는 여지가 있다. 코로나19 확산에 일부 지역·마트에서 생필품 사재기가 나타나면서 음료 사업부의 생수(강원평창수, 다이아몬드생수, 제주워터, 휘오 등 생수 브랜드 보유) 판매도 호조다. 차 부회장이 설계한 '삼각편대'의 매출 방어력이 빛을 발하고 있는 것이다.

국내에서 코로나19 확산이 한창이던 2월 20일에는 글로벌 제약회사 글락소스미스클라인의 더마 코스메틱 브랜드, 피지오겔의 아시아 및 북미 사업권을 인수하며, 멈추지 않는 M&A를 통한 외형성장도 계속해갔다.

이 시각 인기 뉴스

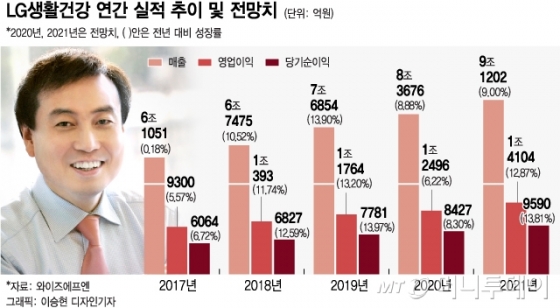

한유정 대신증권 연구원은 "1분기 실적은 기대에 못 미치겠으나 위생용품 판매 급증과 온라인 화장품 비중 확대 등 긍정적 영향도 있다"며 "면세 매출 타격이 크겠으나 상반기 위축된 수요가 하반기로 이연될 가능성도 있으며 피지오겔 등 M&A 효과가 가시화되며 올해도 사상 최대 실적 예상된다"고 분석했다.

위기에 강한 사업구조 덕분에 주식시장이 폭락하는 가운데도 LG생활건강 주식은 상대적으로 선방했다. 2월3일부터 이날까지 코스피 지수가 31.2% 하락한 가운데 LG생활건강은 12.4% 하락에 그쳤다. 외국인 매도에 현대차 등 코스피 주요 기업 주가가 반토막났지만 LG생건은 외국인 지분율 하락도 1% 미만에 그쳤다.

박현진 DB금융투자 연구원은 "LG생활건강은 M&A와 채널 구조조정 등으로 위기를 극복해내는 역량을 수차례 증명해낸 바 있다"며 "올해도 변화하는 시장 환경에 맞춰 시기 적절한 대응으로 실적을 방어할 것"이라고 말했다.