미래에셋대우는 19일인터로조 (24,900원 ▼4,650 -15.74%)에 대해 국내에서 구축한 탄탄한 인지도를 바탕으로 해외 시장에서 본격적으로 성장하고 있다고 평가하면서 투자의견 '매수'와 목표가 3만 3,100원을 제시했다.

김재훈 미래에셋대우 연구원은 "클라렌, 클라렌 아이리스, 아스트라 등 다양한 콘택트렌즈 라인업을 갖추고 있으며 자체 제조 시설을 통해 자사 브랜드 및 OEM(주문자상표부착생산)/ODM(제조자개발생산)이 가능하다는 것이 경쟁력"이라고 밝혔다.

인터로조의 일본향 매출액은 2018년 127억원에서 2019년 226억원으로 78% 증가했다. 또 중국향 매출액은 2018년 59억 원에서 2019년 92억원으로 55% 증가했다.

2020년 일본 수출액은 지난해보다 33% 증가한 300억원으로 전망했다. 중국향 매출액은 2018년 59억 원에서 2019년 92억원으로 55% 증가했다. 2020년 중국 수출액은 110억원으로 20% 증가 할 것으로 예상했다.

이 시각 인기 뉴스

김 연구원은 "비대면 온라인화는 시대적인 흐름이기 때문에 국내에서도 콘택트렌즈의 온라인 판매가 허용 될 가능성은 높다고 생각된다"면서 "다만 규제 개선까지는 국내 시장에서의 성장에 대한 기대감은 낮추는 대신 해외 시장에서의 고성장에 주목해야 한다"고 밝혔다.

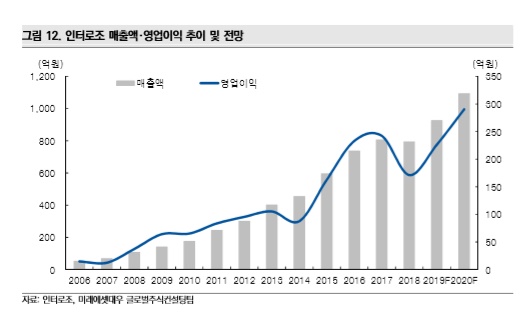

올해 인터로조의 매출액은 지난해보다 18.0% 증가한 1,093억원, 영업이익은 28.8% 늘어난 291억원으로 전망했다. 당기순이익은 19.6% 늘어난 210억원으로 예상했다.

김 연구원은 "콘택트렌즈 분야에서의 다양한 제품 포트폴리오를 기반으 로 한 성장성을 감안할 때 최근 시장상황에 따른 주가하락을 매수기회로 활용해야 한다고 판단된다"고 밝혔다.

정희영 머니투데이방송 MTN 기자