“장기간 투자해서 높은 이자를 받고 싶으면 가입하세요"

무·저해지 환급금 보험상품(이하 무해지보험)에 대한 상품구조 개선 방안이 마련되고 있는 가운데 일부 보험사가 무해지 종신보험 신상품을 내놨다. 은행 적금보다 금리가 높다는 식으로 마치 저축성 보험인 듯 판매하는 경우도 있어 소비자들의 주의가 필요하다는 지적이 나온다.

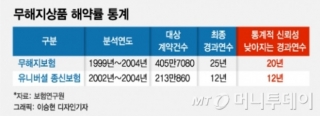

무해지 종신보험은 중간에 해지하지 않고 납입 기간까지 보험료를 다 내면 보험료가 20~30% 저렴하면서 기본형 상품과 같은 보장을 해 준다. 그러나 중간에 해지하면 그동안 수백만~수천만원을 냈더라도 보험금을 전혀 돌려받지 못한다. 문제는 종신보험의 해지율이 높다는 점이다. 판매과정에서 해지 시 보험금을 못 받을 수 있다는 점이 충분히 설명되지 않는 경우도 많아 민원 가능성도 크다. 이 때문에 ‘제2의 파생결합펀드(DLF)’가 될 수 있다는 우려가 커졌고,금융당국은 지난해 말 무해지보험에 대해 ‘소비자 경보’를 발령했다.

금융당국의 제동으로 한동안 판매 경쟁이 잦아들었던 무해지보험의 가장 큰 문제는 불완전판매다. 당국의 감시에도 불구하고 보장성상품인 종신보험을 은행의 정기적금과 비교하며 마치 저축성보험인 것처럼 팔거나 종신보험의 사망보장보다 장기간 투자한 뒤 계약을 해지하는 것이 유리하다고 권하는 것이다.

일각에서는 금융당국의 제도를 개선하기 전에 전에 ‘사각지대’에서 판매를 늘리려는 일종의 ‘꼼수’가 아니냐는 시각도 있다. 보험업계 한 관계자는 ”무해지 종신보험의 소비자 피해 문제점이 지적된 후 업계에서는 신규 상품 출시를 암묵적으로 중단한 상황“이라며 ”금융당국이 TF를 구성해 환급금을 아예 주지 않는 무해지 상품을 구조적으로 제한하려는 시점에 신상품 판매가 이뤄진 것은 상당히 이례적“이라고 말했다.

미래에셋생명 관계자는 ”환급금이 없는 무해지보험 뿐 아니라 환급금을 25%, 50%, 75%까지 주도록 다양화해 오히려 소비자 선택권을 확대했다“며 ”판매 단계에서 저축성보험으로 오해하지 않도록 충분한 안내를 하고 있으며, 추후 당국에서 상품 구조와 관련한 지침이 나오면 충실히 따를 것“이라고 말했다.