미국 연방법원이 합병을 승인한 미국 통신사 스프린트(왼쪽)와 T모바일 로고. /사진=AFP

미국 연방법원이 합병을 승인한 미국 통신사 스프린트(왼쪽)와 T모바일 로고. /사진=AFP또 하나의 ‘통신 공룡’ 탄생 초읽기

T모바일 모기업인 독일의 도이치텔레콤의 팀 회트게스 최고경영자가 지난 19일 독일 본에서 열린 지난해 실적 설명회에서 웃고 있다. /사진=AFP

T모바일 모기업인 독일의 도이치텔레콤의 팀 회트게스 최고경영자가 지난 19일 독일 본에서 열린 지난해 실적 설명회에서 웃고 있다. /사진=AFP지난해 7월과 10월 각각 법무부와 연방통신위원회(FCC)의 승인을 얻은 T모바일과 스프린트는 연방법원에서까지 승소하면서 합병을 사실상 확정 짓게 됐다. 양사는 합병 뒤 약 1억3000만명의 가입자를 가진 초대형 통신사로 우뚝 서게 된다. 기존 1, 2위 사업자인 버라이즌(1억1870만명), AT&T(1억6000만명)와 진검승부가 가능해지는 셈이다.

여전히 저평가된 주가

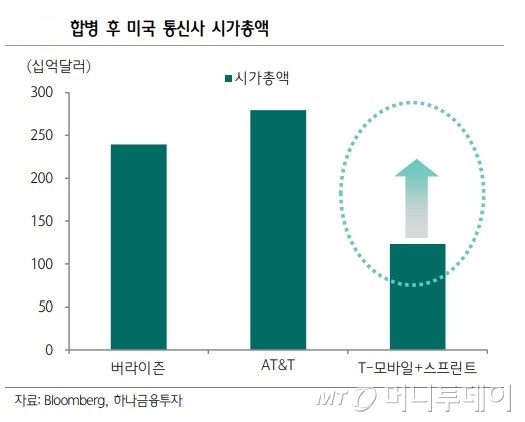

T모바일와 스프린트 주가는 법원의 합병 승인 발표 다음 날 12%, 77% 급등하는 등 최근 계속 상승 흐름을 보이고 있다. 하지만 경쟁사와 비교해서는 여전히 저평가됐다는 분석이다. 현재 양사의 시가총액 합계는 1258억달러(약 152조4070억원)로 버라이즌(2407억달러·291조6080억), AT&T(2797억달러·338조8665억원)의 절반 수준에 불과하다.

이 시각 인기 뉴스

T모바일은 실적 흐름도 양호하다. 지난해 4분기 T모바일 매출과 영업이익은 한 해전 같은 기간보다 각각 4%, 9% 증가했다. 후불요금제 가입자 증가와 법인 매출 호조 때문이었다. 설비투자(CAPEX)가 2018년 55억달러(약 6조6632억원)에서 지난해 64억달러(약 7조7536억원)로 늘었지만, 서비스 매출 증가로 이를 상쇄했다.

김홍식 하나금융투자 연구원은 “가입자 가치를 고려하면 T모바일과 스프린트 합병 법인은 경쟁사 대비 시가총액이 너무 적다”며 “합병 뒤 네트워크 품질 향상 및 마케팅 강화를 통한 가입자 확대, 사업자수 감소로 장기적인 요금 경쟁 완화 가능성 등을 고려하면 투자 매력이 높다”고 평가했다.

미국 5G 본격 개막

김 연구원은 “시간이 흐를수록 유선 영역은 직접적 매출 창출이 아닌 인프라의 역할로 바뀌게 될 것”이라며 “이동전화와 미디어 사업 부문을 중심으로 한 기업가치 산정이 합리적이라는 점을 고려하면 현재 T모바일과 스프린트 주가는 정말 싸다”고 했다.

그러면서 “T모바일과 스프린트 합병 이후 가입자질 개선에 따른 매출 증가 효과가 발생할 수 있음을 고려하면 더욱 그렇다”며 “양사 주식 합병비율이 ‘1 대 0.1025’임을 고려하면 스프린트를 매수하는 것도 좋은 대안이 될 것”이라고 했다.