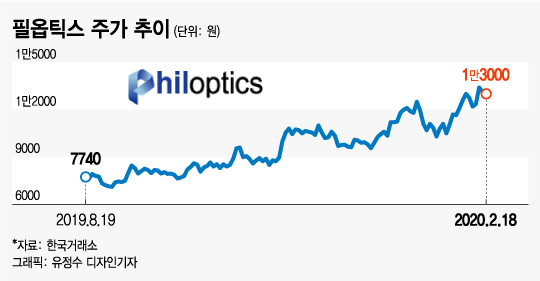

19일 오전 코스닥 시장에서 필옵틱스는 전날보다 400원(-3.08%) 내린 1만2600원에 거래되고 있다. 전날 장중 주가가 1만3500원까지 오르며 52주 신고가를 기록했다. 지난 11월 초 8870원이었던 주가는 전날 종가 기준 1만3000원까지 46% 넘게 올랐다. 이 기간 기관 투자자들이 순매수세를 보이며 주가를 끌어올렸다.

2017년 이후 신규 수주 모멘텀(성장동력) 부재로 실적이 악화했다. 2018년에는 278억원, 지난해에는 144억원의 영업손실을 냈다. 상장 초기 2만원을 넘었던 주가는 지난해 초 6000원대까지 곤두박질쳤다.

이 밖에 중국 디스플레이 업체들로 고객사를 다변화하면서 중국 시장 진출에 따른 대형 수주가 기대된다. 최근 수요가 점차 늘어나고 있는 폴더블폰에 사용되는 디스플레이 관련 장비 공급이 늘어날 수 있다는 전망도 나온다.

삼성전자 북미 홈페이지 갤럭시Z 매진 안내 화면 /사진=삼성전자 홈페이지

삼성전자 북미 홈페이지 갤럭시Z 매진 안내 화면 /사진=삼성전자 홈페이지이 시각 인기 뉴스

김광진 케이프증권 연구원은 "삼성SDI의 헝가리 공장 투자의 수혜가 본격화할 것"이라며 "올해 약 1000억원 수준의 신규 수주가 기대된다"고 설명했다.

필옵틱스는 2차전지 사업에 힘을 더 실어주기 위해 사업부문을 분활할 계획이다. 2차전지 부문을 담당하는 신설 회사를 만들어 전문성을 높이고 원가는 최대한 절감할 방침이다. 필옵틱스의 2차전지 장비 매출 비중은 현재 30% 수준이다.

증권업계 전문가들은 당분간 주가 상승세가 지속 될 가능성이 크다고 분석했다.

이정기 하나금융투자 연구원은 "올해 실적은 매출액 2616억원과 영업이익 212억원으로 추정한다"며 "전방 산업 투자 재개에 따른 대규모 수주가 이어지고 있어 올해 완전한 실적 턴어라운드에 대한 근거를 마련해주고 있다"고 밝혔다.

이건재 IBK투자증권 연구원은 "필옵틱스는 시장에서 가장 뜨거운 폴더블 디스플레이 분야와 2차전지 분야에 대한 노출도가 높아 시간이 지남에 따라 투자자들의 관심이 고조될 것으로 예상된다"고 강조했다.