또한 매주 적금이 증액되므로 적금 가입 시 자동이체를 신청할 수도 없습니다. 그래서 만기 달성 때까지 긴장의 끈을 놓지 말아야 합니다. 매주 돌아오는 적립일을 깜박 잊어버리기 쉽거든요. 마치 종료할 때까지 긴장감이 유지되는 게임과 같습니다.

적금은 오랜 기간 적립할수록 복리 효과로 인해 만기에 찾을 수 있는 금액이 기하급수적으로 늘어납니다. 그래서 재테크 전문가들은 하루라도 일찍 적금에 가입해서 아주 오랜 기간 적립할 것을 권유합니다. 그래서 카카오뱅크의 26주 적금을 6개월 일회성에 그치지 않고, 3년, 5년, 10년 동안 꾸준히 반복한다면 큰 목돈을 모을 수 있습니다. 만약 은퇴할 때까지 반복한다면 얼마나 모을 수 있을까요?

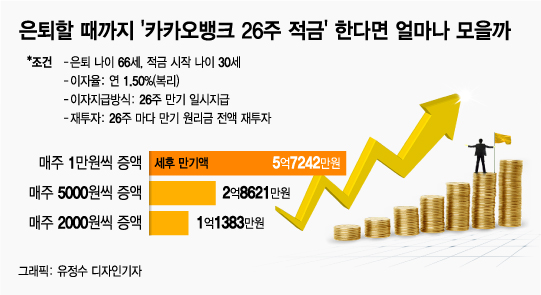

예컨대 66세에 은퇴한다고 가정하고 30세부터 적금을 시작한다면 36년 동안 총 72회의 26주 적금을 반복하게 됩니다. 그리고 26주 만기 때마다 지급되는 세후 원리금 전액을 계속 재투자하고요.

이 시각 인기 뉴스

이자율 연 1.50%(복리) 26주 적금에 매주 5000원씩 증액한다면 26주 만기 때마다 세후 원리금으로 약 176만원을 모으게 되고, 이 금액을 전부 은퇴할 때까지 계속 재투자하면 66세 은퇴 시점에 세후 총 2억8621만원을 모을 수 있습니다. 거의 3억원에 가까운 목돈을 쥐게 되지요.

매주 5000원씩 증액하는 적금은 일반 직장인들이 부담 없이 도전할 수 있는 금액인데, 이를 은퇴할 때까지 반복한다면 3억원에 가까운 은퇴자금을 마련할 수 있다니 놀랍지 않습니까. 누구나 조금만 수고하고 노력하면 은퇴할 때 3억원을 모을 수 있습니다.

자금에 여유가 있는 부모(조부모)가 자녀(손주)에게 상속할 목적으로 26주 적금을 활용하는 것도 고려해 볼 만합니다. 예컨대 자녀(손주)가 성년이 될 때까지 26주 적금을 반복하는 거지요. 자녀(손주)가 출생할 때부터 가입해서 성년이 될 때까지 26주 적금을 반복하면 자녀(손주)에게 적지 않은 목돈을 물려줄 수 있습니다.

매주 적금을 증액하는 게 복잡하다고 생각되면, 증액 없이 매일, 매주, 혹은 매월 동일한 금액을 적립하는 일반 적금으로 도전할 수 있습니다. 이 경우 동일한 금액을 적립하기 때문에 가입 시 자동이체를 신청할 수 있어 적금 납입일을 절대 까먹을 일이 없다는 장점도 있습니다.

매일 1000원씩 적금 하는 것은 아주 간단합니다. 게다가 매일 1000원은 직장인들이 하루에 1~3컵씩 마시는 아메리카노 가격의 3분의 1도 안 되는 쌈짓돈입니다. 이를 은퇴할 때까지 반복하면 얼마나 모을 수 있을까요?

예컨대 이자율 연 1.90%(복리) 3년 적금에 매일 1000원씩 적립을 한다면 3년 만기 때마다 세후 원리금으로 약 110만원을 모으게 되고, 이 금액을 전부 은퇴할 때까지 계속 재투자하면 66세 은퇴 시점에 세후 총 3037만원을 모을 수 있습니다. 매일 커피 1컵 가격도 안 되는 1000원을 모아서 은퇴할 때 3000만원이 넘는 목돈을 모을 수 있다면 이보다 더 쉬운 재테크는 없습니다.

매주 1만원 적금이나 매월 10만원 적금은 또 어떻습니까? 매주 1만원씩 적금을 은퇴할 때까지 반복하면 세후 총 4339만원을 모으고, 매월 10만원씩 적금을 한다면 총 1억6만원의 목돈을 모을 수 있습니다. 물론 자금의 여유가 있다면, 매주 2만원 혹은 매월 20만원씩 적금에 도전해 보셔도 됩니다.

혹자는 36년 동안 카카오뱅크 26주 적금을 72회나 반복하는 수고와 노력을 한 것 치고는, 혹은 은퇴할 때까지 매일 매일 무려 1만3140일 동안 적금을 한 시간과 노력에 비하면 은퇴 시점에 모을 수 있는 목돈이 그다지 크지 않다고 실망할 수 있습니다. 그 이유는 현재 시점의 이자율이 매우 낮기 때문입니다. 현재 카카오뱅크의 26주 적금 이자율은 연 1.50%(우대금리 포함)이고 3년 적금 이자율은 연 1.90%(우대금리 포함)에 불과합니다.

물론 이자율이 높을수록 66세 은퇴 시점에 손에 쥐는 금액이 커지겠지만, 현재 이자율이 낮다고 저축을 포기하는 것은 올바른 재테크 생활이 아닙니다. 재테크에서 고금리보다 더 중요한 것은 꾸준한 장기 투자이기 때문입니다.