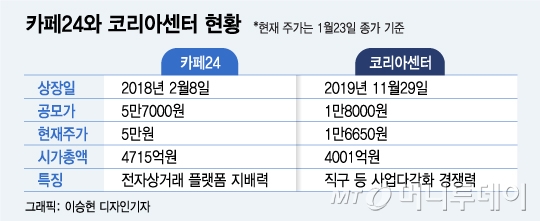

카페24가 2019년 11월 14일 서울 여의도 63컨벤션센터에서 개최한 '2019 카페24 온라인 비즈니스 페어' 행사 모습. 이재석 카페24 대표가 인사말을 하고 있다. /사진제공=카페24

카페24가 2019년 11월 14일 서울 여의도 63컨벤션센터에서 개최한 '2019 카페24 온라인 비즈니스 페어' 행사 모습. 이재석 카페24 대표가 인사말을 하고 있다. /사진제공=카페24카페24는 국내 온라인 쇼핑몰 플랫폼 1위 기업으로 비교적 탄탄한 시장 지배력이 경쟁력으로 꼽힌다. 국내 전자상거래 산업 성장률은 매년 20% 이상으로 꾸준히 성장하고 있다. 카페24의 성장 여력 역시 높을 수밖에 없는 환경인 셈이다.

이 때문에 카페24가 최근 주가 부진에 시달리고 있지만 중장기적인 관점에선 여전히 투자 매력을 보유하고 있다는 평가가 적지않다. 일본과 베트남 등 해외 시장 공략 움직임도 주가 상승 탄력에 영향을 줄 수 있다.

백준기 NH투자증권 연구원은 "카페24는 일본과 동남아시아 중심으로 해외 시장을 개척하고 있는데, 일본의 경우 2020년 올림픽을 기점으로 온라인 쇼핑 시장 확대가 기대된다"며 "동남아는 최대 오픈마켓인 쇼피와 파트너십을 통해 사업 확대가 가속화될 것으로 전망되는데, 해외 시장 성공이 주가 재평가의 요인으로 작용할 수 있다"고 분석했다.

이 시각 인기 뉴스

코리아센터가 2019년 11월 14일 서울 여의도에서 개최한 IPO(기업공개) 간담회에서 김기록 대표가 발표하고 있다. /사진제공=코리아센터

코리아센터가 2019년 11월 14일 서울 여의도에서 개최한 IPO(기업공개) 간담회에서 김기록 대표가 발표하고 있다. /사진제공=코리아센터코리아센터 (5,380원 ▼20 -0.37%) 역시 IPO(기업공개) 과정에서 사업 포트폴리오가 우수한 알짜 전자상거래 플랫폼 기업으로 주목받았다. 하지만 IPO 시장 침체 속 공모 과정에서 시장의 기대만큼 높은 평가를 받지 못 했다. 2019년 11월 상장 직후 주가가 공모가(1만8000원)보다 50% 이상 오르며 기대감을 높였지만, 어느새 주가는 공모가보다 낮은 1만6650원까지 하락했다.

실제로 코리아센터에 대한 시장의 평가는 상장 전부터 우호적으로 나타났다. 이베스트투자증권은 코리아센터 상장에 앞서 사업 다각화 경쟁력 등을 고려하면 적정 주가는 4만원으로 산정된다며, 공모 희망가(2만4000~2만7200원)는 매력적인 수준이라고 분석했다.

코리아센터는 전자상거래 서비스 수직계열화를 통해 팔색조 매력을 보유했다는 평가를 받는다. 주요 사업 분야는 5가지로 구분할 수 있다. 글로벌 소싱 및 공급(테일리스트, 비타트라, 카라반테일), 쇼핑몰 구축 및 운영(메이크샵), 복수마켓 통합관리(플레이오토), 광고 및 마케팅(에누리), 글로벌 물류 및 판매 지원(몰테일)이다.

특히 코리아센터는 전자상거래 플랫폼을 기반으로 축적한 국내외 쇼핑몰 데이터, 가격 비교 데이터, 해외 직구 데이터를 통해 글로벌 상품 공급망을 구축하기 위해 노력하고 있다는 점이 추가적인 투자 포인트로 꼽힌다. 코리아센터가 보유한 다양한 쇼핑 관련 빅데이터와 구매력은 글로벌 시장에서 위상을 높일 수 있는 무기가 될 수 있다는 분석이다.

해외 직구 사업도 눈여겨볼 필요가 있다. 코리아센터의 글로벌 소싱 연간 성장률은 매년 40%를 넘는다. 국내 해외 직구 시장 성장률을 상회한다. 해외 직구 상품의 취급 범위 확대, 대량 구매를 통한 구매력 상승, 해외 제조사와 협력 등을 통해 글로벌 소싱 사업의 수익성 개선이 가시적으로 나타나고 있다. 2019년에는 글로벌 소싱 사업의 흑자전환에 성공했다.

서혜원 키움증권 연구원은 "코리아센터는 전자상거래 소비자와 상품에 대한 데이터 분석을 통해 다양한 영역으로 사업 범위를 확장하고 있다"며 "공모가와 유사한 수준의 구간에선 경쟁사와 비교할 때 투자 매력이 있다고 판단되는 만큼 점진적 비중 확대를 추천한다"고 평가했다.