19일 보험업계에 따르면 IBK연금보험은 최근 제삼 보험 상품을 출시를 위한 외부 컨설팅을 진행했다. 연금보험전문사가 연금이 아닌 다른 상품을 출시하기 위해서는 금융당국의 인허가 승인 절차를 받아야 하는데, 신청 전 현 경영 상황과 추진 방향 등에 대한 내용을 파악하기 위한 작업이다.

이는 연금보험만으로는 한계가 있다는 판단 때문이다. 연금보험전문사는 자산운용으로 이익을 남겨 사업이 유지돼야 하는 구조다. 하지만 최근 저금리 상황이 이어지면서 단종 상품만으로는 중장기 경영에 한계가 있다고 본 것이다.

하지만 보험업계 주 수익원인 보장성 보험 판매가 없어 수익 구조가 제한적이고, 일반 종합 생명보험사에 비해 리스크 분산에 취약하다는 지적이 꾸준히 제기됐다.

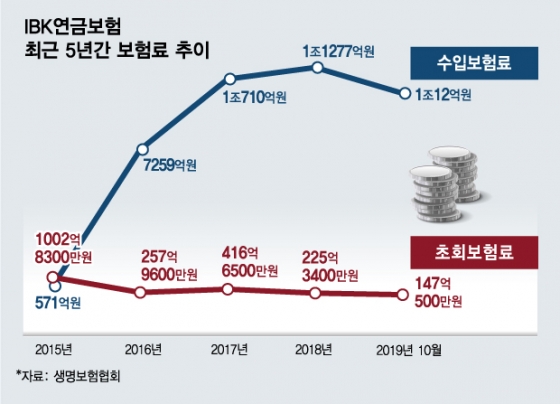

신규 판매가 급감하면서 수입보험료는 2018년 1조1277억원에서 2019년 10월 기준 1조12억원으로 10% 이상 감소했다. 초회보험료 뿐만 아니라 기존 계약 해지도 증가했다는 의미다.

더욱이 새 국제회계기준(IFRS 17) 도입이 예정돼 대부분의 보험사들이 연금보험과 같은 저축성보험 판매를 기피하고 있다. 연금보험을 포함한 장기저축성보험은 IFRS 17이 시행되면 매출로 인식되지 않아 부채만 증가하는 효과가 있기 때문이다.

이 시각 인기 뉴스

여기에 감독규제인 신지급여력제도(K-ICS)가 도입되면 자본 부담이 더 커진다. 연금보험은 K-ICS의 평가 지표 중 하나인 ‘장수위험’을 가진 대표 상품이라 추가 요구자본 부담이 발생할 수밖에 없다.

IBK연금보험은 이 같은 시장 상황을 극복하기 위해 제삼 보험으로 상품군을 확대하는 방향을 검토하고 있다.

현재 제삼 보험은 모든 생명·손해보험사가 출시하고 있는 만큼 생명보험사군에 속해 있는 IBK연금보험도 기대를 걸고 있다. 만약 컨설팅 결과 연금전문사 자체가 실익이 없다는 결론이 나면 종합보험사로 인허가 신청을 할 수도 있다. 다만 보험 시장이 이미 포화상태인 만큼 금융당국에서 이를 허가해 줄지는 미지수다.

이와 관련, IBK연금보험은 단기적으로 퇴직연금 등에서 변화를 시도하고, 중장기적으로 상품 다양화에 집중할 것이라고 밝혔다.

IBK연금보험 관계자는 "장기적으로 연금전업사로 성장이 제한적이라는 판단에서 중장기적 관점에서 제삼보험 추진을 검토하고 있다"고 말했다. 이어 "추후 컨설팅 결과와 내부 검토 등에 따라 사업 영역 등을 어디까지로 할 지에 대해 의사결정이 이뤄질 것"이라고 덧붙였다.