그러나 평범한 직장인에게 돈을 모을 수 있는 방법이 저축말고 다른 게 또 있을까? 주식이나 펀드, 혹은 금융상품에 투자를 한다고 해도 투자를 위한 자금, 최소한의 종잣돈이 필요한데 돈을 빌려서 투자하는 게 아니라면 직장인이 돈을 모을 수 있는 방법은 저축뿐이다.

외벌이 직장인에 먹성까지 좋은 두 아들을 키우고 있는 필자의 상황도 크게 다르지 않다. 정해진 월급에서 카드값에 교육비에 보험료, 대출이자까지 이런저런 비용을 제하고 나면 저축은커녕 적자를 내지 않고 가계를 유지해 나가는 것도 쉽지 않은 게 현실이다.

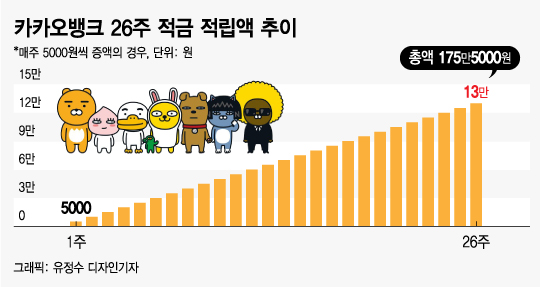

금리는 연 2.0%로 시중 은행보다 약간 높은 수준이나 상품 자체가 소액 적립으로 설계돼 있어 이자수익은 26주, 약 6개월 기간 동안이라고 해도 크지 않다.

다만 지난 7월 24일 카카오뱅크는 '26주 적금 이자 2배' 이벤트를 실시했는데 당일 오전 0시부터 자정까지 신규 개설된 26주 적금에 한해 이자를 2배로 캐쉬백을 해주는 이벤트였다. 단 26주 동안 한 번도 적립을 빼먹지 않은 경우에만 2배 이자가 지급된다.

이 시각 인기 뉴스

무엇보다 이 상품의 매력은 소액이라 하더라도 26주 동안 꾸준하게 저축을 할 수 있도록 동기를 부여해준다는 데 있다. 마치 헬스클럽에서 운동기구를 가지고 운동을 할 때 초기에는 적은 숫자부터 시작하지만 일정 기간이 지난 후 점차 체력이 붙으면 더 높은 무게의 목표를 설정하는 것과 비슷하다.

초기 설정액은 최대 1만원까지 할 수 있는데, 처음에는 1만원이 적어보여도 매주 1만원씩 늘어나다보면 만기가 속한 달에는 총 98만원(1주차 23만원, 2주차 24만원, 3주차 25만원, 4주차 26만원)을 불입해야 하므로 마지막 달에는 적지 않는 부담이 될 수 있다.

그러다 안타깝게도 5주차에 적립에 실패했는데, 이유는 금액이 많아서가 아니라 적금 기일을 까먹고 제때 납입을 못하는 불상사가 발생했기때문이다. 카카오뱅크가 주거래은행이 아닌 탓에 일어난 실수였다.

하지만 납입에 실패한 금액은 후에도 간단하게 추가 납입이 가능했다. 재미있는 것은 스마트폰으로 상품을 조회하게 되면 적립에 성공한 주차에는 카카오프렌즈 캐릭터가 매주 일정표에 채워지고, 적립에 실패하면 일정표가 빈칸으로 남는다는 것이다.

실수로 5주차에 적립에 실패해 이자 2배를 캐쉬백으로 주는 이벤트 대상에서는 탈락했지만 빈 칸으로 남은 일정표를 보니 영 찜찜한 기분이 들어 추가 납입을 다시 시작했다. 그렇게 만기일까지 적립일을 까먹고 총 4번이나 적립일을 못 맞췄지만 이후 용돈을 모아 추가로 납입을 해서 빈칸을 모두 채웠다.

마지막 고비는 만기일이 들어있는 마지막 달에 찾아왔다. 소위 ‘깔딱고개’처럼 마지막 달에 1주차 11만5000원, 2주차 12만원, 3주차 12만5000원, 4주차 13만원 등 총 49만원을 납입해야 했다. 일반 직장인에게 한 달에 49만원이라는 적지 않은 금액을 저축을 위해 따로 떼어둔다는 게 여간 부담이 되지 않았다.

하지만 동시에 오기도 발동했다. 추가납입까지 해가면서 적금 일정표를 다 채워왔는데 고지를 눈 앞에 두고 포기하고 싶지 않았다. 비록 이자 2배 이벤트엔 실패했을지라도 적금은 완성하고 싶은 생각에 허리띠를 졸라 매고 마지막 26주차가 되는 지난 1월 15일에 13만원을 납입하고 26주 적금 납입을 완료했다. 26주 동안 납입한 원금은 총 175만5000원이고, 이자는 연 2.0%로 만기일인 24일에 이자소득세를 제외하고 총 176만176원을 받게 된다.

사실 지난 26주 동안 마지막 주차를 제외하면 적금을 하는데 큰 부담은 없었다. 주거래은행이 아닌 탓에 매주 납입일자에 적립금액을 이체하는 것을 제외하면 별다른 수고랄 것도 없었다. 인터넷은행이기에 가입도 쉽고 적금 상황도 한 눈에 보여주기 때문에 앞서 언급한 대로 마치 운동 목표를 매주 채워가는 그런 느낌이었다.

26주만에 매주 푼돈처럼 여기던 돈을 적립해 180만원 가량 모았고, 이 정도면 요즘 한창 상승 중인 삼성전자 주식을 30주 정도 살 수 있다고 생각하니 적금을 완성한 성취감도 쏠쏠하기만 하다.

그래서 필자는 다가오는 여름 휴가 비용을 마련할 계획으로 두 번째 26주 적금을 시작하고 말았다.