15일 증권가 전망치에 따르면 2014년 5조원대(5조6335억원)였던 4대 금융그룹(지주사 해체된 우리은행 포함)의 순이익 합계는 2018년 사상 첫 10조원대(10조4844억원)를 기록한 데 이어 지난해 11조원대를 돌파할 것으로 보인다. 5년 만에 이익 규모가 두 배로 불어나는 셈이다.

예컨대 은행권의 핵심 수익성 지표인 NIM(순이자마진)은 하락 추세다. 신한은행의 작년 3분기 NIM은 1.53%로 전분기보다 5bp(0.05%p) 떨어졌다. 국민은행도 같은 기간 3bp 낮은 1.67%의 NIM을 나타냈다. 증권가는 작년 4분기 전체 은행권 NIM이 6bp 가량 내려간 것으로 본다.

한 시중은행 부행장은 "금리하락 사이클이 계속되고 있어 당분간 은행들의 NIM이 높아지기는 쉽지 않다"고 말했다.

은행의 주요 먹거리였던 가계대출 규제 역시 은행의 수익에 부정적이다. 이자이익 감소가 불가피하기 때문이다. DLF(파생결합펀드) 손실 사태 여파로 은행에서 고위험 투자상품을 팔지 못하도록 하면서 수수료 등 비이자이익도 위축될 수 밖에 없다. 인터넷전문은행의 약진, ICT(정보통신기술) 기업의 금융업 확대 등 경쟁이 격화된 것도 부담이다.

이 시각 인기 뉴스

돌파구는 비은행 M&A(인수·합병)를 통한 사업 포트폴리오 확장, 국내시장보다 수익성이 높은 글로벌 시장 진출 등이다. 신한금융이 오렌지라이프 편입으로 이익기반을 확대하며 '리딩금융그룹' 지위를 공고히 한 게 일례다. 리딩금융 탈환을 노리는 KB금융과 지주사 전환 2년차를 맞이한 우리금융 등도 M&A에 나설 수 밖에 없을 것으로 예상된다.

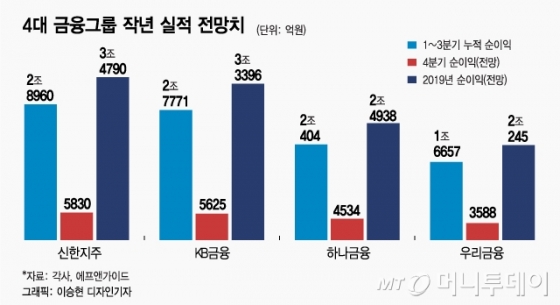

한편 금융정보제공업체 에프앤가이드에 따르면, 증권가의 4대 금융그룹 작년 4분기 순이익 전망치는 △신한금융 5830억원 △KB금융 5625억원 △하나금융 4534억원 △우리금융 3588억원이다. 이를 작년 1~3분기 누적 순이익에 더하면 △신한금융 3조4790억원 △KB금융 3조3396억원 △하나금융 2조4938억원 △우리금융 2조245억원 등이 된다.

이대로라면 신한·KB·하나금융은 작년 또 한 번 역대 최고 기록을, 우리금융도 역대 최고(2011년 2조1368억원)에 버금가는 한 해를 보내게 된다.