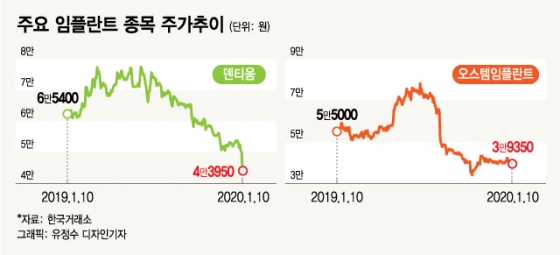

13일 증권업계에 따르면 오스템임플란트는 지난해 7월3일 장중 7만8900원까지 오르며 1년 사이 최고가를 기록했다. 전 거래일인 지난 10일 주가는 3만9350원으로 고점 대비 50% 떨어졌다. 덴티움도 사정은 비슷하다. 덴티움은 지난해 2월14일 7만9300원 고점 대비 지난 10일 주가가 4만3950원까지 44.5% 하락했다.

그러나 증권업계 전문가들은 최근의 주가 하락은 과도하다고 진단했다. 펀더멘탈(기초체력)과 관련한 문제로 주가가 하락한 것이 아니라는 점에서다. 오히려 치과 시장이 디지털화하면서 큰 성장세를 보이고 있다는 점, 두 회사들의 해외 사업 성과가 본격화하고 있다는 점 등을 고려하면 향후 반등 가능성이 있다고 전망한다.

구완성 NH투자증권 연구원은 "임플란트 내수, 수출 모두 견조한 실적 성장이 확인됐다"며 "추징금, 수급 이슈 등 모든 악재가 반영된 현 주가를 오히려 매수 기회로 접근할 것을 권고한다"고 밝혔다.

반면 덴티움은 지난해 3분기 실적이 시장 전망치에 미치지 못했다. 해외시장 매출은 늘었지만 매출원가율이 상승하고 광고선전비가 늘어나면서 영업이익률이 크게 떨어진 탓이다. 진홍국 한국투자증권 연구원은 "매출 증가율은 견조하지만 비용의 압박으로 뚜렷한 수익성 개선은 나타나지 못하고 있다"고 평가했다.

이 시각 인기 뉴스

덴티움은 펀더멘탈 외의 악재가 또 불거진 상태다. 소비자주권시민회의가 지난 9일 한국거래소와 금융위원회 임직원 등이 분식회계, 자회사 배임 등의 문제가 있는 덴티움을 불법적으로 상장시켰다며 형사 고발한 것이다.

물론 규모가 크지 않은 기업을 상장시키기 위해 거래소 등이 각종 불법행위를 저질렀다는 것은 쉽게 납득이 되지 않는 일이기는 하다. 고발장이 접수가 반드시 형사 기소나 유죄 판결로 이어지는 것도 아니다. 그러나 수급에는 부정적인 영향을 줄 수밖에 없다. 실제 지난 9일 이후 덴티움 주가는 종가 기준으로 12.3% 하락했다.