6일 관련업계에 따르면 우원개발 (2,810원 ▼25 -0.88%)은 지난해 7개의 수주 공시를 통해 약 3681억원의 공급 계약을 체결했다. GTX(수도권 광역급행철도)-A 노선을 포함해 대곡-소사 복선전철, 하남선, 진접선, 중앙선 등 전국 각지에서 수주 실적을 올렸다.

우원개발은 1998년 설립된 회사로, 토목공사 위주로 도시개발, 부동산 임대업 등 사업을 하고 있다. 비교적 높은 기술력을 요구하는 고속철도, 해저터널 등 지하 공사 역량이 뛰어나다는 평가다. 이를 통해 지난해 12월 GTX-A 공사 수주를 따냈고, GTX-B, C, D 노선 공사 등도 눈여겨보고 있다. 앞으로 수도권 광역철도 공사를 비롯해 전국에서 SOC 사업이 비교적 활발하게 전개될 예정이라 수주 성과 지속 여부에 따라 꾸준한 수혜가 가능할 것으로 관측된다. 실제로 정부는 2020년 철도 등 SOC 사업 예산을 전년보다 늘렸다.

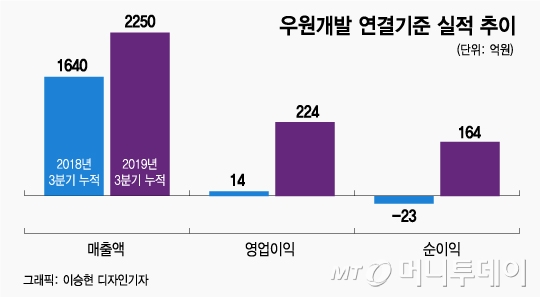

우원개발 주가는 지난해 11월부터 급등, 현재주가는 지난해 8월 연중 저점 대비 3배 가까이 오른 가격이다. 실적 개선과 잇따른 수주 성과가 바탕이 된 것으로 풀이된다. 일각에선 정치 테마주에 엮이면서 단기간에 주가 급등이 나타났다는 지적도 있다. 그럼에도 현재주가는 지난해 3분기 누적 실적 164억원을 기준으로 하더라도 PER(주가수익비율) 약 8.3배로 부담스러운 수준은 아니라는 평가도 나온다.

우원개발은 그 동안 확보한 수주 공사 계약을 통해 비교적 꾸준한 실적을 유지할 수 있다는 점이 강점으로 꼽힌다. 지난해 3분기 말 기준 진행 중인 공사는 16건으로 총 계약 금액은 7343억원, 남은 계약 잔액은 3000억원이다. 최근 수주한 공사까지 포함하면 계약 규모는 더 커진다. 반면 지난해 눈에 띄는 실적 성장세는 자회사의 활약에 영향을 받은 성과로, 우원개발의 본업 실적(개별기준)은 예년과 유사한 수준이라는 점은 고려해야 한다.

이 시각 인기 뉴스

우원개발 관계자는 "우원개발은 지하 철도 토목 공사 산업에서 경쟁력을 갖추고 있는 회사로, 앞으로 꾸준히 수주 실적을 쌓을 수 있도록 노력할 것"이라며 "앞으로 전국에서 철도 공사 등 SOC 사업이 확대될 경우 수혜가 커질 수 있다"고 말했다.