이 같은 소식이 전해지며 올해 들어 실적 하락으로 어려움을 겪었던 손해보험사들이 내년에도 뚜렷한 회복세를 보이기 어려울 것이라는 우려가 나온다. 지난 20일 현대해상 (29,100원 ▼150 -0.51%)과 DB손해보험 (88,700원 ▼1,900 -2.10%)이 4% 이상 빠지는 등 대부분의 손해보험사 주가가 하락세를 보였다.

코리안리의 실적도 상승세를 타고 있다. 올해 총 순이익 전망치는 1820억원으로 지난해에 비해 76.9% 늘어날 전망이다. 내년도에는 실적이 더 큰 폭으로 좋아질 가능성이 있다. 이남석 KB증권 연구원은 "올해 3분기 글로벌 기업성보험 요율이 지난해 같은 기간에 비해 7.8% 상승해 내년도부터 갱신되는 재보험 계약의 보험료에 반영되면서 재보험사 수익성 회복에 일조할 것으로 예상된다"고 설명했다.

최근 코리안리가 발행 주식수의 2.1%에 달하는 250만주의 자기주식을 장내 매수한다고 발표한 것도 당분간 주가에 긍정적인 영향을 줄 전망이다. 코리안리는 당분간 내실 관리에 신경쓰면서 자본여력을 주주환원에 활용하겠다는 계획에서 이번 자사주 매입 결정을 내린 것으로 알려졌다. 올해 코리안리의 배당수익률은 4∼5%대로 에상된다.

이 시각 인기 뉴스

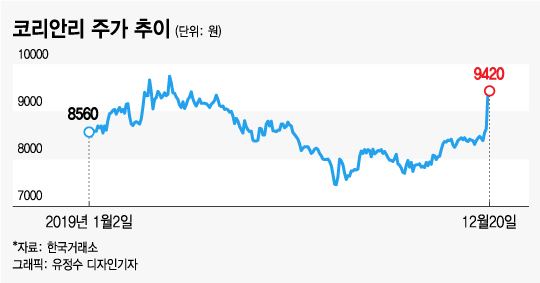

코리안리 주가는 이달 들어 8390원에서 9420원까지 12% 넘게 올랐다. 증권사들은 코리안리의 목표주가를 상향 조정하고 있다. KB증권과 케이프투자증권은 각각 1만1000원에서 1만2000원으로, 1만1500원에서 1만2000원으로 목표주가를 올려 잡았다.

이와 관련, 윤태호 한국투자증권 연구원은 "코리안리는 최근 자사주 매입, 배당 등이 맞물려 대형 호재가 발생했다"며 "오랜 기간 주가 부진으로 수급적으로 유리한 점, 손해보험주 랠리 이후 대안주가 될 수 있다는 점에서 주가 반등 기회가 왔다"고 강조했다.