유튜브 영상이 이어지자 리프팅 장비에 사람들의 관심이 집중됐다. 시술시간이 짧고 통증이 적은데다가 '많은 연예인들이 시술을 받고 있다'는 의사의 말은 인기를 더했다. 이 장비를 제작하는 미용의료기기 전문업체 클래시스 (36,750원 ▼50 -0.14%)는 유튜브 덕을 톡톡히 봤다.

전문가들은 클래시스의 성장이 여기서 끝나지 않을 것이라고 입을 모은다. 비교할만한 경쟁사가 없는 상황에서 해외 진출까지 빠르게 이어가고 있는 만큼 당분간 실적과 주가의 고성장세는 이어질 것이라는 얘기다. 국내 의료기기 업종 평균 대비 상당히 고평가 영역에 있는 것은 사실이지만 클래시스의 현 상황을 고려하면 프리미엄은 당연하다는 분석도 나온다.

클래시스의 대표 제품은 슈링크다. 슈링크는 초음파를 이용해 콜라겐 재생을 유도하는 방식으로 피부 탄력을 개선시킨다. 얼굴, 복부, 허벅지의 피부와 피하조직 탄력 개선을 위해 사용된다. 병·의원에 납품되고 있다.

슈링크는 초음파를 기반으로 한 리프팅 시술을 대중화하는 선봉장 역할을 하고 있다는 평가를 받는다. 경쟁 브랜드보다 가격이 저렴하고 통증이 덜해 시술 빈도를 높이는 효과도 있다. 지난해 여름 이후 유튜브에서 슈링크가 인기몰이를 하면서 실적이 크게 좋아졌다.

이 시각 인기 뉴스

심의섭 유안타증권 연구원은 "슈링크는 시술 대상 연령이 다양하고 시술이 빠르고 간편하며 시술가 또한 300샷 기준 10만원 대로 낮아져 부담이 없다"며 "더불어 HIFU(집속초음파) 기술을 활용하는 특성상 레이저 및 약물 주입 시술에 비해 통증, 거부감,부작용 및 사고 위험이 낮으며은데다가 시술 결과가 인위적이지 않아 완성도 및 만족도가 높은 시술"이라고 밝혔다.

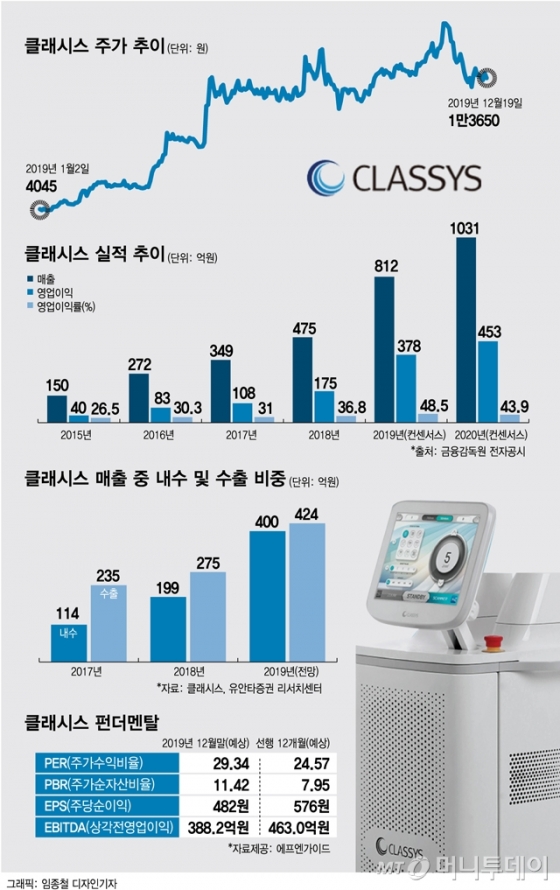

이 슈링크에는 피부에 직접 닿는 부분에 소모품인 카트리지가 들어간다. 이 소모품은 기기판매 이후 후속매출 발생이 어려운 타 의료기기업체와 달리 계속해서 매출을 발생시킨다. 특히 카트리지는 원가율이 현저히 낮아 수익성 개선에 크게 기여하는 제품이다. 지난 3분기에는 소모품 매출이 기기 매출을 뛰어넘었는데, 고마진 소모품 매출 비중 증가에 따라 매출총이익률은 81%를 기록했다.

클래시스는 슈링크 외에도 환부를 낮은 온도로 유지해 통증의 완화, 부종의 경감, 피하 지방층 감소 등에 사용되는 기구인 '알파', 반도체 레이저 수술기인 '토너브', 복부지방 감소에 도움을 주는 '사이저' 등을 제작·판매하고 있다. 병원이나 에스테틱 샵 용이 아니라 개인 대상으로 판매하는 뷰티디바이스인 아쿠아퓨어도 생산 중이다.

4개 분기 연속 최대 실적 경신, 내년에도 이어진다클래시스 내 브랜드별로 살펴보면 클래시스의 매출이 압도적이다. 올해 3분기 클래시스의 매출액은 91억원이었고 클루덤은 11억원, 스케덤 8억원이다. 슈링크를 기반으로 한 소모품 매출은 100억원에 달한다.

클래시스는 지난해 4분기부터 올해 3분기까지 매 분기마다 분기별 최대 영업이익을 기록했다. 지난해 4분기 146억원이던 매출액은 올해 3분기 211억원을 기록했고 같은 기간 영업이익은 41억원에서 118억원으로 증가했다. 올해 들어서 분기별 영업이익은 매 분기마다 전년 동기 대비 100% 이상씩 성장하는 모습이다.

클래시스는 해외에서도 인지도를 쌓아가고 있다. 약 60여개국에 제품을 수출하고 있는데 매출액에서 차지하는 수출 비중이 지난해 기준 55%에 달한다. 심 연구원은 "브라질을 비롯, 호주, 러시아 및 일부동남아 국가 등에서 매출 고성장이 지속되고 있다"며 "글로벌 시장 침투율은 현재까지 굉장히 낮은수준으로 판단되어 성장 잠재력이 크다"고 전망했다.

금융정보분석업체 에프엔가이드에 따르면 올해 클래시스는 매출액 812억원, 영업이익 378억원을 기록할 것으로 전망된다. 지난해 대비 매출액은 71.12%, 영업이익은 116.43%씩 상승한 수치다.

2020년 전망도 밝다. 슈링크가 현재 수도권을 중심으로 자리를 잡아가고 있는데 지방으로도 확산할 가능성이 높다는 것이다. 현재 클래시스의 국내 시장 침투율은 20% 안팎인 것으로 파악되고 있다. 클래시스의 2020년 매출액은 1031억원, 영업이익은 453억원으로 전망된다. 올해 대비 매출액은 26.89%, 영업이익은 19.76%씩 늘어난 금액이다.

김한경 이베스트투자증권 연구원은 "국내 시장 침투율이 아직 낮은 것으로 파악돼 추가 성장 여력은 충분하다는 판단"이라며 "해외 매출 역시 고개를 드는 국면인 만큼 향후 미용 관련 수요가 많은 지역을 중심으로 판로 확장이 기대된다"고 강조했다.

올해에만 3배 넘게 오른 주가, 더 오를 수 있을까클래시스의 주가는 올해 초 4045원으로 출발했는데, 지난 20일 종가는 1만4150원이다. 1년 남짓한 기간 동안 주가는 약 250% 올랐다. 지난달 19일 기록한 고점(1만8650원)으로 보면 4배 넘게 오르기도 했다.

김충현 미래에셋대우 연구원은 "클래시스의 주가는 12개월 전망치 기준 PER(주가수익비율)이 약 25배로 국내 의료기기 평균(미래에셋대우 커버리지 기준 17.3배) 대비 상당히 고평가돼있다"며 "그러나 뚜렷한 비교대상이 없을 정도로 고성장과 고마진을 동시에 달성하고 있다는 점에서 프리미엄은 충분하다"고 밝혔다.

그는 "의료기기 기업들의 주가는 실적이 가장 중요한 변수이며 고성장과 고마진을 달성하고 있는 기업이 20배 후반의 밸류에이션을 받는 것은 이상한 일이 아니다"라며 "호실적이 달성된다면 전고점이상도 기대해볼만 하다"고 강조했다.

여기에 클래시스는 지난달 27일 코스닥 최대 벤치마크 지수인 '코스닥150'에 신규 편입됐다. 이 지수는 ETF(상장지수펀드)나 인덱스펀드 등의 벤치마크 지수로 가장 많이 활용된다. 해당 지수의 추종자금 규모는 3조원 안팎인 것으로 추정되는 만큼 향후 클래시스 주가에 긍정적인 영향을 줄 전망이다.

실제로 지난 9월 초 1%에도 미치지 못했던 외국인 지분율은 지난 20일 기준 3.86%까지 올랐다. 최근들어 외국인 투자자들이 차익실현 매물을 내놓고 있지만 그만큼 기관도 클래시스를 매입하고 있다. 지난달 클래시스를 226억원가량 사들인 외국인은 12월 한달간 93억원가량 순매도했는데, 기관이 이 물량을 대부분 소화한 것으로 나타났다.

한편 그동안 클래시스의 약점으로 꼽히던 것이 수급 문제였다. 클래시스는최대주주 및 특수관계인의 지분이 85.45%로, 전체 물량(6400만주) 중 이 지분을 제외한 약 900만주가 시장에서 유통됐다. 유통 주식수가 적으면 변동성이 커진다는 단점이 있다.

그러나 최근 주가 상승으로 인해 임원들이 스톡옵션 행사에 나서며 수급물량 부담도 해소되고 있다는 설명이다. 지난 2017년 8월 회사 임원들에게 지급된 스톡옵션의 총 규모는 280만주에 달한다. 클래시스의 주가가 고공행진을 이어가자 지난 8월부터 스톡옵션 행사가 가능해진 임원들은 적극 행사에 나섰다.

280만여주에 달하는 주식이 시장에 풀려나면 그만큼 수급 부담도 해소될 것으로 전망된다. 김슬 삼성증권 연구원은 “신규 상장 지분은 대부분 국내외 기관투자자에게 매각된 것으로 파악된다"며 "스톡옵션 잔여분 행사는 유통물량에 도움을 줄 수 있다"고 밝혔다.

심 연구원도 “임직원 스톡옵션이 소화되며 유통주식수 증가 및 수급 부담 요인이 완화되고 있다"며 "지난 9월 및 11월 해외 NDR 이후 외국인 매수세가 꾸준히 이어지는 점이 고무적이며, 내년에도 지속될 동사의 높은 성장성과 소모품 매출의 확장을 고려하면 여전히 부담없는 밸류에이션”이라고 덧붙였다.