카이노스메드는 NRDO(No Research, Development Only) 모델을 기반으로 여러 신약 개발을 진행하고 있다. NRDO는 이미 발굴된 혁신 신약 후보물질을 가져와 임상 개발을 진행하고 글로벌 제약회사에 기술을 이전하는 사업을 의미한다. 자본력이 부족한 바이오 벤처에 적합한 사업 모델이라는 평가를 받기도 한다. NRDO 전문 회사 브릿지바이오테라퓨틱스 역시 현재 IPO(기업공개) 절차를 밟고 있다.

우선 현재 임상이 진행 중인 파킨슨병 치료제와 에이즈 치료제가 핵심 파이프라인으로 꼽힌다.

파킨슨병 치료제 'KM-819'는 2017년 임상 1상 완료 뒤 2020년 미국 임상 2상을 준비하고 있다. 또 MSA(다계통 위축증) 희귀신경질환으로 적응증 확대 임상을 계획하고 있다. 글로벌 시장에서도 비교적 임상 진행 속도가 빠른 편이란 평가다.

이 시각 인기 뉴스

에이즈 치료제 'KM-023'은 2017년 중국 임상 승인 뒤 임상 1상, 임상 2a상에 이어 현재 임상 3상이 진행되고 있다.

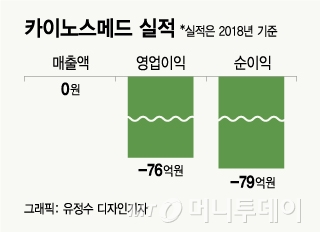

카이노스메드의 합병비율 기준 기업가치는 코넥스 시장 시가총액보다 낮지만, 코넥스 시장의 가격 결정력을 100% 신뢰할 수 없다는 점에서 밸류에이션에 대한 평가가 갈릴 수 있다. 카이노스메드의 지난해 매출액은 0원, 영업손실은 76억원, 순손실은 79억원이다. 올해 3분기 누적 실적은 매출액 0원, 영업손실 60억원, 순손실 59억원이다.

스팩합병을 통한 코스닥 이전 상장이라 따로 공모 시장의 평가를 받지 않지만, 최근 IPO 시장에서 신약 개발 바이오에 대한 눈높이가 낮아진 점도 고려해야 한다는 분석이다.

증권업계 관계자는 "최근 국내 바이오 벤처 사이에선 신약 개발에서 어느 정도 성과를 낸 뒤 중간 단계에서 글로벌 제약사에 기술 수출 하는 사업 모델이 각광받고 있다"며 "결국 카이노스메드가 보유한 파이프라인에 대한 평가와 현재 임상 진행 중인 파킨슨병, 에이즈 치료제의 기술 수출 가능성을 어떻게 보느냐가 스팩합병 상장의 핵심 변수가 될 것"이라고 말했다.