돈과 성공에 관한 매체 ‘CNBC Make It’에 소개됐던 29세의 고졸 백만장자 그레이엄 스티븐(Graham Stephan)을 통해 부자로 성공하는 방법을 분석해봤다.

스티븐은 18세 때부터 부동산 중개사로 일했다. 대학에 가지 못해 다른 선택이 없었다. 그는 부동산 중개사 자격증을 따는 것이 1년간 일을 하며 경험을 쌓을 수 있는 기회라고 생각했다. 1년 뒤 대학에 다시 지원했으나 부동산 중개사 일을 그만두고 싶지 않아 대학을 포기했다.

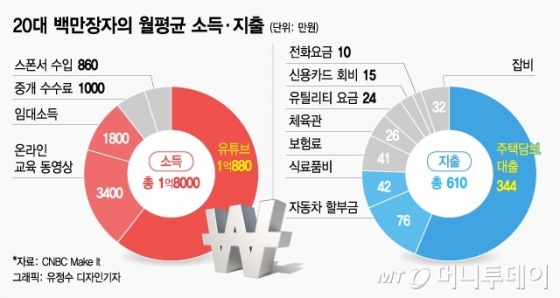

올해는 유튜브에 채널 하나를 더 만들어 돈과 사업을 주제로 동영상을 제작해 올리고 있다. 그는 매달 평균 15만420달러(1억8000만원)가량을 버는데 수입의 60%인 9만684달러(1억880만원)가 유튜브에서 나온다.

스티븐은 대학에 가지 못하게 됐을 때 불평하거나 좌절하면서 시간을 낭비하지 않았다. 대안으로 부동산 중개사 자격증을 따 사회 경험을 쌓는 방법을 택했다.

이 시각 인기 뉴스

어려움이 닥쳤을 때 실패하는 사람은 문제점만 보며 불만을 토로하거나 남 탓을 하고 포기하지만 성공하는 사람은 문제점을 넘어 해결책을 찾는다.

2. 인내=스티븐이 처음부터 부동산 중개사로 많은 돈을 번 것은 아니다. 매일 10~12시간씩 일주일에 6~7일을 일했지만 처음으로 주택 매매계약을 성사시키기까지 9~10개월이 걸렸다.

있는 힘껏 일하는데도 아무런 소득이 없는 9~10개월의 시간을 인내한 후에야 그는 첫 성공을 맛볼 수 있었다. 스티븐은 “일단 집을 한번 팔아보고 나자 할 수 있다는 자신감이 생겼다”고 말했다.

유튜브도 마찬가지였다. 유튜브에 동영상을 올리고 처음 몇 개월간은 아무 소득이 없었다. 그 뒤 소득이 생기긴 했으나 하루에 몇 백원 수준이었다, 그래도 매주 2개씩 동영상을 꾸준히 올렸다.

그러자 어느덧 수입이 하루 1000원을 넘어섰고 가속도가 붙어 만 1년이 되자 누적 소득이 2만6000달러(3100만원)에 이르렀다.

그 때부터 그의 유튜브 소득은 폭발적으로 늘었다. 현재 그가 운영하는 유튜브 채널 구독자 수는 부동산 중개업 채널이 100만명 이상, 돈과 사업에 관한 채널이 20만명 이상이다.

3. 종잣돈=미국에선 아이들이 대학 갈 나이가 되면 집에서 독립해 나가는 것이 일반적이다. 하지만 스티븐은 중개 수수료 수입이 어느 정도 궤도에 오르자 오히려 부모님이 사는 집으로 들어왔다. 종잣돈을 모아 집을 살 때까지 임차료를 절약하기 위해서였다.

그는 5년간 부모님 집에 살면서 집 한 채를 살 수 있는 돈을 모았다. 이 기간 동안 중개 수수료 수입은 원화로 환산해 연간 3억~6억원에 이르렀다.

돈을 불리기 위해서는 투자를 해야 하고 투자를 하려면 종잣돈이 필요하다. 스티븐은 투자를 위한 종잣돈의 중요성을 잘 알고 있었다. 그는 부동산 투자를 위해 집 한 채를 살만한 돈을 목표로 종잣돈을 모았고 이를 위해 혼자 사는 자유로움을 포기했다.

/그래프=유정수 디자이너

/그래프=유정수 디자이너그는 테슬라 정도는 빚 없이 사고도 남을 만한 돈이 있지만 일시금으로 차 살 돈을 굴리면 할부금리 연 3.75%보다 더 높은 수익을 얻을 수 있다고 판단하고 할부를 선택했다.

주담대 상환액과 자동차 할부금을 제외하고 그가 생활비로 쓰는 실질적인 돈은 191만원에 불과하다.

그는 가장 저렴한 곳에서 식료품을 구입해 매일 아침으로 계란 2개와 햄, 크림 치즈를 바른 베이글을 먹는다. 점심과 저녁은 저렴한 스시집과 맥도날드를 이용한다. 여자친구와 외식할 때도 비용을 나눠 낸다.

스티븐은 커피를 사 먹지 않고 비싼 옷이나 신발도 사지 않는다. 그의 지출 항목에서 눈에 띄는 것은 극도의 ‘짠돌이’면서도 체육관에 돈을 쓴다는 것과 카드 회비가 꽤 많이 나온다는 점이다.

그는 9개의 개인 카드와 3개의 사업용 카드를 쓰는데 총 카드 연회비가 원화로 185만원가량이다. 이에 대해 스티븐은 연회비가 비싸도 그 이상으로 돌려 받는 것이 많기 때문에 카드를 쓴다고 설명했다.

5. 아는 곳에 투자=스티븐은 소득의 99.9%를 저축한다. 그는 비상시에 대비해 자유입출금 통장에 2000만~3000만원 가량의 돈을 넣어두고 나머지 대부분은 예금한다. 예금으로 돈을 모았다가 적절한 부동산 매물이 나오면 투자한다. 이렇게 사들인 주택이 그가 거주하는 곳을 포함해 6채다.

스티븐은 부동산 중개사로 부동산에 대해 가장 잘 알기 때문에 부동산에 투자한다. 이외에 약간의 돈을 퇴직연금에 넣고 원화로 3000만원 가량을 앱을 통해 주식에 투자한다. 하지만 주식 투자에는 별 신경을 안 쓰고 재미로 조금 하는 것일 뿐이다.