27일 증권업계에 따르면 유한양행 (72,200원 ▼100 -0.14%), 한미약품 (311,500원 ▼3,500 -1.11%), 종근당 (101,000원 ▼800 -0.79%) 등 상위 6개 제약사의 올해 3분기 합산 매출액은 1조7001억원으로 지난해 같은 기간에 비해 8.2% 늘었다. 영업이익은 1162억원으로 같은 기간 27.5% 상승했다. 이는 2017년 이후 처음으로 증가한 것이다.

2017년 이후 불어닥친 바이오 열풍이 기존 제약사들의 주가에 부정적 영향을 미쳤다는 분석이다. 시장의 관심이 지나치게 편중됐다는 것이다. 그러나 최근 신라젠 사태 등으로 바이오주 열풍이 시들해지면서 상황이 바뀌기 시작했다.

이와 관련, 배기달 신한금융투자 연구위원은 "바이오 업체의 실적 부진과 기대에 못 미친 임상결과 등으로 다시 시장의 관심이 제약사로 오고 있다"며 "연구개발(R&D) 등 펀더멘털(기초체력)은 좋아졌는데 주가는 그대로여서 부담이 낮아졌기 때문"이라고 강조했다.

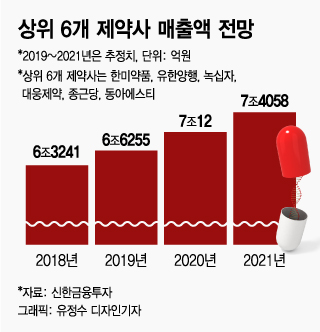

증권업계에서는 향후 제약사들의 실적이 꾸준히 개선될 것으로 전망한다. 홍가혜 대신증권 연구원은 내년도 상위 6개 기업의 평균 매출액이 올해에 비해 6% 가까이 상승할 것으로 예측했다. 특히 영업이익은 70% 가까이 상승할 것으로 내다봤다. 매출액 대비 연구개발 비용 비중이 12%대로 증가한 만큼 내년에 출시되는 바이오시밀러 등에서 가시적인 성과가 기대된다는 것이다.

이 시각 인기 뉴스

특히 국내 시장 매출이 회복되는 것도 제약사들의 전망을 밝게 한다는 분석이다. 상위 6개 기업의 국내 시장 점유율은 2017년 17.2%에서 올해 17.8%까지 올라왔다. 최근 관련 업계에서 리베이트가 줄어드는 등 건전한 마케팅 문화가 정착되고 있는데 이 같은 환경에서는 제품 출시 역량이 뛰어나고 영업 인력이 많은 상위 기업들이 돋보일 수 있다는 것이 관계자들의 설명이다.

증권업계 전문가들은 연구개발의 성과가 가시화하는 종목들에 주목해 볼 필요가 있다고 조언했다. 글로벌 제약사 얀센에 폐암치료제 기술을 수출하고 임상을 진행 중인 유한양행, 유럽에서 류마티스 관절염 치료제 임상을 진행 중인 종근당 등이 추천 종목으로 꼽혔다.