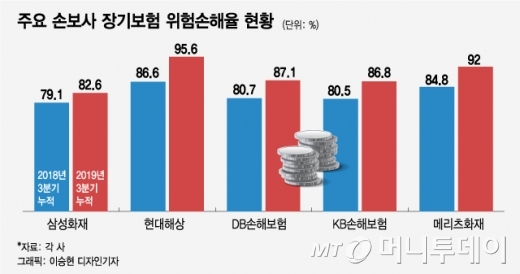

19일 보험업계에 따르면 현대해상의 3분기 누적 장기보험 위험손해율은 95.6%로 전년 동기에 비해 8.9%p(포인트) 증가했다. 같은 기간 메리츠화재도 92%로 7.2%p 높아졌다. 현대해상의 경우 3분기 누적 기준으로 손해율이 역대 최고였다. 메리츠화재는 2014년 이후 5년 만에 90%를 넘어섰다.

장기보험은 손해보험업계 매출의 60% 이상을 차지하는 주요 수익원이다. 자동차보험에서 만성적자에 시달리면서도 손보사들이 수익을 유지할 수 있는 기반인 것이다.

특히 현대해상의 경우 과거 갱신주기가 5년인 실손보험 판매 비중이 상대적으로 커 손해율이 유난히 높은 것으로 추정된다. 보험료를 인상하는 갱신주기가 3년이나 1년짜리 상품보다 길기 때문에 손해율이 더 올라갈 수밖에 없다는 것이다. 최근엔 실손보험 중 질병통원의료비 담보의 손해율이 급증했다. 현대해상의 장기보험 상품 중 실손보험 비중은 30%대로 파악된다.

메리츠화재도 장기보험 중 실손보험이 40% 이상을 차지한다. 게다가 다른 손보사에 비해 비갱신형으로 판매한 건강보험의 비중도 높은 편이다. 비갱신형은 보험금 지급이 예상보다 늘어도 보험료를 올릴 수 없어 지급이 증가하면 손해율이 나빠질 수밖에 없다.

이 시각 인기 뉴스

보험업계 한 관계자는 “회사가 성장할 때는 비갱신 상품의 손해율이 높아져도 신계약의 보험료를 올리면 관리가 가능하지만 성장 속도가 늦어지는 순간 기존 비갱신형 상품의 손해율을 제어할 방법이 없기 때문에 손해율이 올라갈 수밖에 없는 구조”라고 말했다.

앞서 생명보험사들은 1990년 후반 비갱신형 장기보험 판매를 확대하면서 손해율이 90%에 육박하자 갱신형 상품으로 전환하는 등 상품을 대대적으로 손봐 손해율을 조정했다.

보험업계 다른 관계자는 “통상 손해율이 90%에 육박하면서 부터는 회사가 쉽게 손쓸 수 없는 위험수위에 들어간 것으로 파악한다”며 “실손보험료 인상 등이 이뤄지더라도 장기적으로 상품 구조 등을 조정할 필요가 있다”고 말했다.전혜영 기자