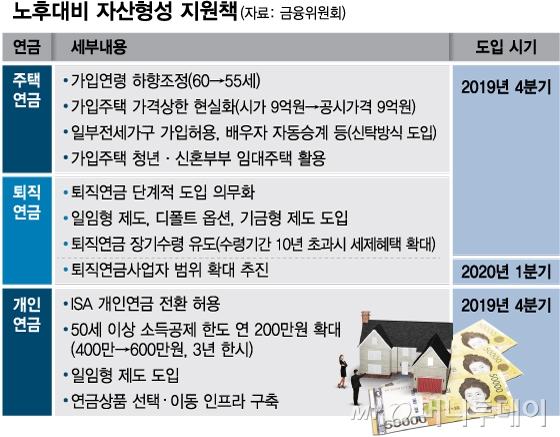

#B씨는 10년 전 이사 다니기 불편해 주택을 구입했다. 투자보단 평생 거주하기 위한 목적이었는데 수년새 서울 집값이 들썩이면서 주택 시가가 9억이 넘었다. 노후를 위해 주택을 활용해 주택연금을 가입하려던 B씨는 "집 한채가 전 재산인데 연금 가입 기준이 안 된다"며 우려했다.

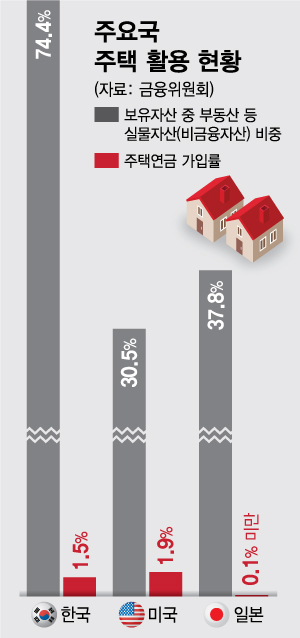

게다가 국민의 자산 70%가 부동산에 몰려 있어 노후생활에 필요한 현금 마련이 쉽지 않다. 노후자산이 부동산에 집중돼 있는 현실을 감안할 때 주택연금의 보다 적극적인 역할이 필요하다는 게 정부의 판단이다.

또 전세를 준 단독·다가구 주택이나 주거용 오피스텔으로도 주택연금을 받을 수 있게 된다. 현재는 주택금융공사가 주택에 저당권 설장만 가능하고 소유권은 여전히 가입자에게 있는 형태여서 전세를 준 단독·다다구주택은 주택연금 가입이 안된다. 정부는 주택금융공사법을 개정해 주택 소유권을 주택금융공사로 이전하고, 가입자가 연금수급권을 취득하는 형태도 가능하도록 할 계획이다. 현재 국회에는 신탁을 통해 주택 소유권을 주택금융공사에 넘기는 내용의 주금공법개정안(심상정 정의당 의원)이 발의된 상태다.

1억5000만원 이하 주택을 보유했거나 주택 소유자가 기초생활수급자인 경우 주택연금 지급액을 최대 20%(현행 13%) 추가 지원한다. 주택가격 1억1000만원을 기준으로 할 때 65세 일반형 가입자는 26만6000원을 받는다. 현재 같은 조건에서 취약 고령층은 13% 우대율을 적용받아 29만원을 받고 있다. 우대율이 20%로 높아지면 매달 30만5000원을 받게 된다. 또 가입자 사망시 자녀들의 동의가 없으면 배우자로 연금이 승계되지 않던 구조를 고쳐 배우자에 연금이 자동승계되도록 했다.

이 시각 인기 뉴스

유휴주택을 활용하는 방안도 내놨다. 자녀봉양이나 요양원 입원 등으로 빈집이 생기면 시세보다 저렴하게 청년·신혼부부 임대주택으로 활용한다. 집을 비운 고령층은 주택연금 외에 추가로 임대수익을 받을 수 있고 청년·신혼부부는 시세의 80% 수준으로 거주지를 확보할 수 있다.

매매 3억원, 전세 1억7000만원짜리 전용면적 59㎡ 아파트를 기준으로 보면 주택연금 가입자는 주택연금 외에 매달 25만원의 추가수익을 거둘 수 있다. 이 아파트에 입주하는 청년이나 신혼부부는 시세의 80%를 적용해 보증금 6800만원에 월세 27만원만 내면 된다. 다만 시가 9억원 이상 주택의 경우 임대허용 시 발생하는 추가수입에 대해선 일정수준으로 제한을 검토키로 했다.

이러한 유휴주택 활용방안은 우선 SH공사와 협약을 맺은 서울시에서 먼저 실시하고 향후 주금공법이 개정돼 신탁방식 주택연금이 도입되면 전국으로 확대 시행할 계획이다. 임대범위도 청년 신혼부부에서 일반임차인으로 넓힐 방침이다.

금융위원회 관계자는 "한국은2025년 초고령화 사회 진입이 예상될 정도로 고령화 속도가 빠른데 국민의 50% 이상은 노후준비가 돼 있지 않다"며 "국민 보유자산의 70% 이상이 부동산에 집중돼 있다는 점을 고려해 제도 지원책을 마련했다"고 밝혔다.