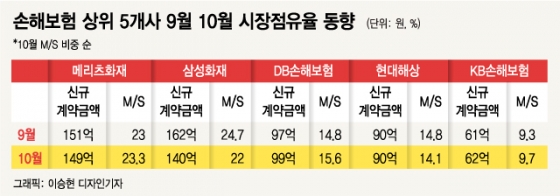

13일 손해보험업계에 따르면 10월 삼성화재의 신계약 기준 인보험 M/S는 22%(140억원)로 전달(24.7%)보다 2.7%포인트 하락했다. 지난달 초 삼성화재가 신계약 확대를 목표로 인보험 보험료를 평균 15%나 인하했던 만큼 10월 M/S에 대한 관심이 집중됐지만 기대에 미치지 못하는 결과를 내놓은 셈이다.

뿐만 아니라 다른 상위사인 현대해상과 DB손해보험도 각각 0.3%포인트, 0.8%포인트 증가했다. KB손해보험도 0.4% 늘었다.

가장 공격적인 마케팅을 벌이고 있는 곳은 메리츠화재다. 자산 20조원 수준의 5위 업체지만 최근 2년여간 장기 인보험 시장을 집중 공략한 결과 올 들어 삼성화재를 뛰어넘는 성적을 기록하기도 했다.

삼성화재가 가격 경쟁에 나선 것도 이 때문이다. 10여년간 가격 경쟁에 동참하지 않았던 삼성화재는 최근 메리츠화재의 공격적인 마케팅을 견제해 지난달 1일부터 장기 인보험 보험료를 평균 15% 가량 낮췄다. 가격 경쟁력을 높여 타사의 신계약 확대를 막고 1위 자리를 굳히겠다는 의도다.

이 시각 인기 뉴스

하지만 막상 뚜껑을 열어보니 10월 성적은 기대 이하였다. 업계에서는 삼성화재의 보험료 인하가 신규 시장에서 이점으로 작용하지 못했다고 분석하고 있다.

한 보험업계 관계자는 "삼성화재가 보험료를 15% 낮췄다는 것은 타사보다 15% 낮은 수준이 아니고 이제야 비슷한 수준이 된 것"이라며 "삼성화재 보험을 꼭 하고 싶었는데 너무 비싸 하지 못했던 경우가 아니라면 크게 메리트 있는 가격은 아니다"라고 말했다.

반면 삼성화재 측은 한달만에 유의미한 숫자를 기대하는 것은 맞지 않다는 입장이다. 삼성화재 관계자는 "한달만에 신규 고객이 급증할순 없고, 전달에 비해 들어오는 보험료가 줄어든 만큼 일시적으로 M/S가 줄어든 것 처럼 보일 수 있다"며 "신규 고객이 늘고 점차 시간이 지나면 M/S도 회복될 것"이라고 해명했다.

일각에서는 10월 간병보험인 '새시대간병파트너'를 판매 중지한 것이 M/S 축소에 영향을 미쳤을 것이란 분석도 나온다. 이에 대해서는 삼성화재는 "간병보험의 경우 주력 상품이 아니었기 때문에 M/S에 미치는 영향이 크지 않다"고 설명했다.