보험에 가입할 땐 '좋은 설계사'를 만나는 것이 무엇보다 중요하다.

보험에 가입할 땐 '좋은 설계사'를 만나는 것이 무엇보다 중요하다.'이상한 설계사' 똑똑하게 피하는 법!

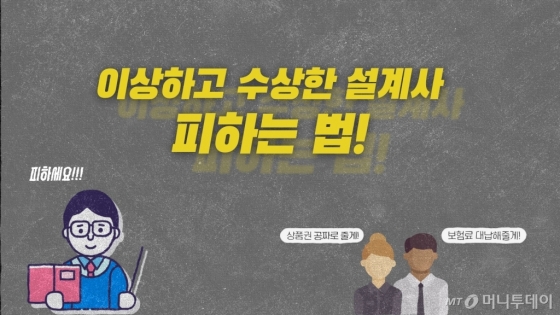

상품권을 준다거나 보험료를 할인 또는 대납해주겠다는 설계사는 '이상한 설계사'다.

상품권을 준다거나 보험료를 할인 또는 대납해주겠다는 설계사는 '이상한 설계사'다.우선 보험을 가입하면 상품권을 준다거나 보험료를 할인·대납해주겠다고 하는 설계사는 피해야 한다. 보통 3만원 이하의 금액은 가능하지만 고액의 상품권을 준다고 현혹하는 설계사는 의심해보는 게 좋다.

이 시각 인기 뉴스

또 피해야 할 설계사는 '보험 갈아타기'를 유도하는 설계사다. 고객이 원해서 소위 말하는 '보험 리모델링'을 해주는 것은 문제가 없다. 하지만 별다른 이유 없이 보험 갈아타기를 권한다면 의심해봐야 한다. 설계사의 수입 대부분은 보험상품을 판매하면 받는 판매수당이다. 기존 고객에게 보험 갈아타기를 유도하는 이유다.

'좋은 설계사', 어떻게 구별할 수 있을까?

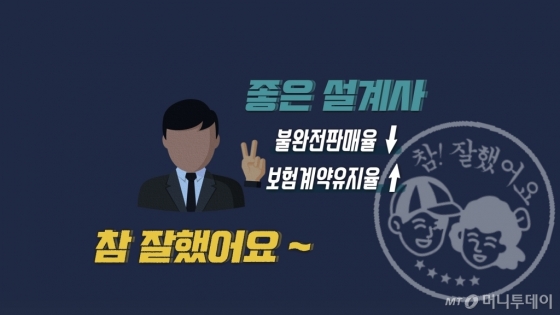

'불완전판매율'이 낮고 '보험계약유지율'이 높은 설계사가 '좋은 설계사'다.

'불완전판매율'이 낮고 '보험계약유지율'이 높은 설계사가 '좋은 설계사'다.무엇보다 주목해야 할 것은 '불완전판매율'과 '보험계약유지율'이다. 불완전판매율이란 보험계약에서 중요한 설명을 듣지 못했거나 판매 도중 생기는 문제로 인해 계약이 무효가 되었거나 해지된 비율을 말한다. 보험계약유지율은 최초 체결된 보험계약이 일정 시간 경과 후에도 유지되는 비율을 뜻한다. 불완전판매율이 낮고 보험계약유지율이 높은 설계사가 좋은 설계사라고 할 수 있다.

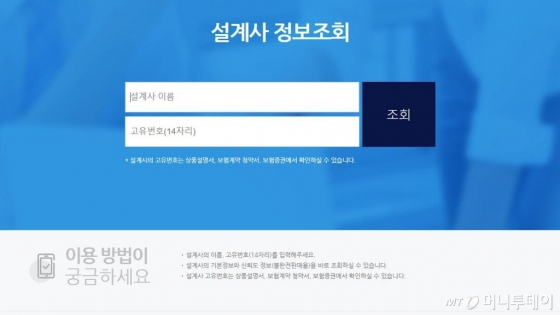

합법적으로(?) 설계사 뒷조사하는 방법좋은 설계사를 고르기 위해 수많은 설계사를 무작정 만나볼 수는 없는 법. 직접 만나보지 않고도 이상한 설계사를 거를 방법은 없을까?

설계사 이력을 조회할 수 있는 'e-클린보험서비스' 홈페이지 화면.

설계사 이력을 조회할 수 있는 'e-클린보험서비스' 홈페이지 화면.설계사 기본정보에서는 경력과 제재이력 등을 확인할 수 있고 신뢰도 정보에서는 불완전판매율과 계약유지율이 얼마인지 알 수 있다. 단, 이런 정보는 설계사의 동의가 있어야 열람할 수 있다.

좋은 설계사 감별법. '보험잘알' 3년차 직장인 이씨와 '보험알못' 2년차 직장인 김씨가 자세히 알아봤다.

보험에 대해 잘 모르는 직장인이라도 이것만큼은 기억하자.

보험에 대해 잘 모르는 직장인이라도 이것만큼은 기억하자.