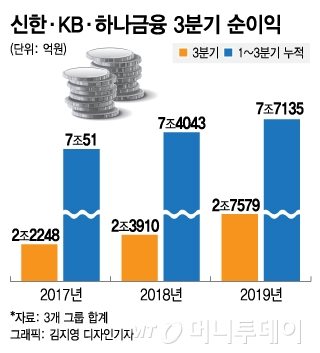

하나금융은 3분기 명동 사옥 매각이익(세후 약 3200억원)이 더해지며 8360억원의 순이익을 기록했다. 지주사 설립 이래 3분기 기준 최대 규모다. 누적 순이익(2조404억원)도 처음으로 '3분기 2조원대'를 넘어섰다.

하지만 연말에도 이런 흐름을 지속하기는 어려울 전망이다. 핵심 자회사인 은행의 수익성 지표가 나빠지고 있어서다. 실제로 신한은행의 3분기 NIM(순이자마진)은 1.53%로 전분기 대비 0.05%포인트(p) 떨어졌다. KB국민은행 NIM도 3분기 1.67%로 같은 기간 0.03%p 하락했고 KEB하나은행은 0.07%p 떨어진 1.47%를 기록했다.

앞으로 NIM 전망도 어둡다. 한국은행이 이달 기준금리를 내린 데 이어 추가 인하 가능성을 열어놨고, 성장률 둔화로 시장금리가 반등할 가능성도 낮기 때문이다. 금융그룹 CFO(최고재무책임자)들도 NIM 하락에 대한 우려를 드러냈다.

이 시각 인기 뉴스

류승헌 신한금융 부사장은 "기준금리가 0.25%p 내릴 때 연간 NIM 하락 폭은 0.03%p 정도로, 기준금리 하락 효과가 내년까지도 연결될 것"으로 관측했고, 김기환 KB금융 부사장도 "당분간 금리하락 사이클에서 은행의 NIM 축소가 불가피하다"고 예상했다.

수익성 둔화와 동시에 건전성 지표는 나빠지고 있다. 신한은행의 연체율은 작년 말 0.25%에서 올 상반기 말 0.31%, 3분기 말 0.33%로 상승세다. 국민은행도 마찬가지다. 작년 말 0.23%, 상반기 말 0.26%, 3분기 말 0.29%를 기록했다. KEB하나은행은 작년 말 0.25%에서 올 1분기 0.29%로 치솟았지만, 3분기 0.23%로 끌어내렸다.

비은행 계열사의 분발이 요구되지만, 이마저도 쉽지 않다. 하나은행의 그룹 순이익 기여도(은행 순이익/그룹 순이익)는 2분기 85.8%에서 3분기 87.8로 2.0%p 올라갔고, 같은 기간 국민은행( 1.2%)과 신한은행(1.1%p)의 비중도 커졌다. 금융권 관계자는 "금융그룹마다 M&A(인수·합병) 등 비은행부문 강화를 노력하고 있지만, 실제 실적에 반영되기까지는 적지 않은 시간이 걸릴 것"으로 전망했다.