24일 국내 반도체 2위 업체 SK하이닉스는 올 3분기 영업이익이 사상 최대 실적을 기록한 지난해와 비교해 92.7% 줄었다고 발표했다. 당초 시장 평균 전망치보다는 300억원 정도 높았지만 회사가 실적 콘퍼런스콜에서 법인세 등 시장에서 예상치 못한 비용감소에 기인한 때문이라고 밝히면서 영업 부문의 깜짝실적은 아닌 것으로 드러났다.

현재 SK하이닉스의 올 4분기 영업이익 시장 평균 전망치가 4300억원 수준인 점을 감안하면 연간 영업이익은 2조9000억원 안팎에 머물 것으로 예상된다. 연간 영업이익 2조원대는 2012년 SK그룹 인수 첫 해를 빼면 7년 만에 처음이다. SK하이닉스는 2013년부터 줄곧 연간 3조원 이상의 영업이익을 달성해왔다.

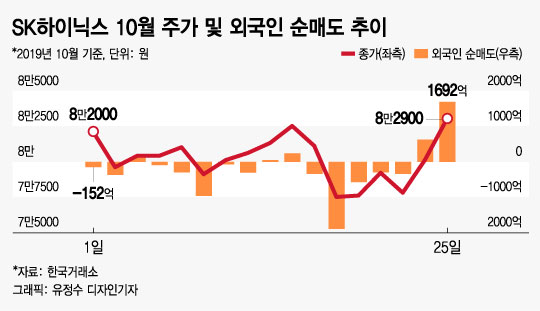

먼저 외국인은 10월 들어 SK하이닉스 (179,900원 ▲8,900 +5.20%)를 줄기차게 팔아치웠다. 3분기 실적 발표가 있던 24일 직전일까지 외국인은 총 –5246억원 순매도했다. 10월 들어 총 3거래일을 제외하고는 전부 순매도 포지션을 유지했다. 특히 실적 발표 직전 일주일 동안 –3430억원을 집중적으로 매도했다. 3분기 어닝쇼크를 노리고 베팅한 것으로 볼 수 있다.

그러자 주가는 약세를 면치 못했다. 국내 증시에 막대한 영향력을 행사하는 외국인의 대량 매도를 견뎌낼 장사는 없다. SK하이닉스 주가는 10월 들어 실적 발표 전일까지 –5.5% 하락했다. 반도체주인 삼성전자 (78,400원 ▲2,900 +3.84%) 주가가 10월 들어 1년 5개월여 만에 5만원선을 돌파하며 52주 신고가를 경신한 것과는 대조적인 모습이었다.

주가는 실적 발표일이 다가올수록 하락폭이 커졌다. 17일에는 –1.7% 하락하더니 18일엔 –4.4% 급락했고, 실적 발표 전일에 또 다시 –1.8% 떨어졌다.

이 시각 인기 뉴스

하지만 기관과 개인은 달랐다. 기관은 10월에 단 이틀만을 제외하고 줄곧 SK하이닉스 (179,900원 ▲8,900 +5.20%)를 사들였다. 24일 실적 발표 전일까지 기관은 총 2270억원 순매수했다. 개인도 10월 들어 실적 발표 전일까지 총 2850억원 순매수하며 외국인이 던진 물량을 받아냈다.

그리고 24일 오전 마침내 3분기 실적이 발표됐다. 예상대로 3분기 실적은 당초 시장 평균 전망치에서 크게 벗어나지 않았다. 깜짝실적도 없었고 반대로 어닝쇼크도 없었다.

하지만 주가는 급등했다. 실적 발표 당일 2.96% 올랐던 주가는 다음날 3.63% 추가 상승했다. 이로써 실적 발표 전에 서로 다른 베팅을 했던 투자자들 사이에 희비가 다시 극명하게 갈라졌다. 외국인은 참패했고 반대로 기관과 개인은 승리했다. 어닝쇼크를 노린 외국인의 대량 매도에 흔들리지 않고 주식을 꾸준히 사들인 기관과 개인에 박수를 보낸다.

외국인은 실적 발표 전 대량 매도한 것을 후회하기라도 한 듯 실적 발표가 난 당일부터 부랴부랴 SK하이닉스를 다시 사들이기 시작했다. 24일 당일 628억원 순매수하더니 다음날엔 1692억원을 추가로 사들였다.

실적 발표 전 2850억원 순매수했던 개인은 이틀간 2417억원 차익실현했고, 기관은 실적 발표 후에도 132억원 더 사들였다. 기관은 주가의 추가 상승을 기대하는 모습이다.

여기서 한 가지 아쉬운 점은 개인이 너무 서둘러 차익실현에 나섰다는 점이다. 행동재무학은 주가가 반등할 때 참지 못하고 서둘러 팔면 후회하게 된다고 가르친다. 이를 ‘처분효과’(disposition effect)라 한다. 예컨대 주가가 떨어질 땐 너무 오래 붙들고 있고, 반대로 주가가 반등할 땐 너무 서둘러 팔아 치우는 행동이 모두 처분효과에 해당한다.

이는 손해를 보기 싫어하는 태도(=손실 회피)에 기인하는데, 사람들은 보통 주가가 하락할 때 손실을 확정해 버리는 게 싫어서 얼른 손절매하지 못하고, 반대로 주가가 반등할 땐 주가가 다시 하락해 손실을 보는 게 싫어서 서둘러 처분해 버리는 경향이 있다.

그러나 주가가 상승세를 타면 계속 오르는 경향이 있기 때문에 주가가 반등할 때 서둘러 처분한 사람들은 큰 후회를 하기 십상이다. 행동재무학은 참을 줄 알아야 주식 투자에서 성공한다고 가르친다. 그런 점에서 실적 발표 후에 곧바로 차익실현에 나서지 않고 순매수를 계속 유지하고 있는 기관이 가장 많은 이익을 챙기는 진정한 챔피온이 될 것으로 보인다.