23일 금융위원회는 오는 12월부터 무·저해지환급금 보험상품 판매시 "해약환급금이 없거나 적을 수 있다"는 내용의 안내장을 별도제시하고 안내장에는 소비자의 자필 서명을 받도록 의무화했다. 또 내년 1월 1일부터는 상품 가입 후 일정 시점마다 환급금이 어느 정도 되는 지 안내해야 한다.

금융위는 또 불완전판매 피해 확산을 막기 위해 보험가입시 유의사항 등을 '소비자 경보 발령'을 통해 선제적으로 안내한다. 금융감독원은 소비자경보 발령 3단계인 '주의' '경보' '위험' 중 한 단계를 선택해 추가적인 안내 자료를 배포한다.

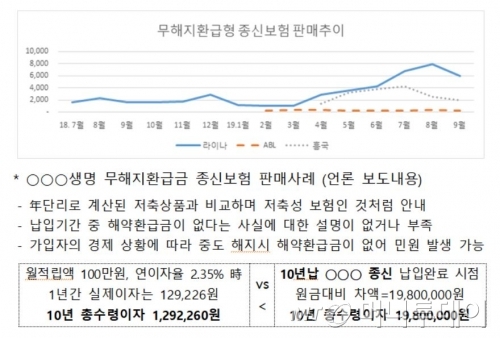

무해지보험은 생명보험사는 2015년 7월, 손해보험사는 2016년 7월부터 판매해 올해 3월까지 총 400만건의 계약이 체결됐다. 특히 지난해 연말부터 라이나생명을 시작으로 흥국생명, ABL생명, 신한생명 등이 GA채널 등을 통해 무해지 종신보험을 경쟁적으로 팔아왔다.

이 시각 인기 뉴스

김동환 금융위 과장은 "해약환급금이 없거나 적은 보험상품은 주로 보장성 보험이므로 저축목적으로 가입하려는 경우 가입 목적에 맞지 않다"며 "보험료 납입기간 중 약관 대출도 불가능하니 상품안내장 등 관련 자료를 꼼꼼히 살펴볼 필요가 있다"고 말했다.

금융당국은 보험사의 과당경쟁에도 제동을 걸기로 했다. 불완전판매에 대해 미스터리 쇼핑을 실시하는 한편 판매가 급증한 보험사와 GA에 대해 부문검사를 실시하는 등 엄중 대응키로 했다.

상품설계도 제한된다. 금감원, 보험개발원, 보험협회와 업계 등을 중심으로 '무·저해지환급금 상품 구조개선 태스크포스(TF)'를 구성해 소비자 보호와 보험사 장기 리스크 관리 등의 측면에서 상품설계 제한 등 보완방안을 마련한다. 김 과장은 "향후에도 보험상품 판매와 영업 전 과정에서 나타나는 단기 실적중심의 영업행태에 대해 엄중 대응할 예정"이라고 말했다.